Finanzberater

Mai 4, 2015

Vermittler und Berater – wie ein Fähnchen im Winde

Mai 7, 2015

Aktie oder nicht?

- Spekulativer Irrsinn erreicht Chinas Aktienmärkte

- Das eherne Gesetz des Investierens

- Die wichtigsten US-Kennzahlen im Vergleich

- Keine Abkoppelung der deutschen Börse von den USA

Liebe Leser,

die spekulative Verblendung an den Aktien- und Rentenmärkten hält unvermindert an, die Mutter aller Blasen wächst und wächst und wächst. Inzwischen hat sie auch die chinesische Börse erfasst, wo sich der Shanghai Composite Index innerhalb von nur neun Monaten verdoppelt hat, während die chinesische Wirtschaft immer deutlichere Zeichen der von uns prognostizierten harten Landung zeigt. So sind im März dieses Jahres die chinesischen Importe um 12,3% gefallen, während die Exporte sogar um 14,6% abgestürzt sind.

Während sich Ersteres noch mit rückläufigen Rohstoffpreisen schönreden lässt, gibt es für Letzteres wohl nur eine sinnvolle Erklärung: Die Weltwirtschaft hat ein ernsthaftes Problem.

„Zwei Dinge sind unendlich“

Vor gut einem Jahr haben wir in unserer Themenschwerpunkt-Ausgabe „Wenn es ernst wird, muss man lügen“, die wir nach einem sehr bezeichnenden Jean-Claude Juncker-Zitat benannt haben, den epochalen

Kreditboom thematisiert, der China seit 2009 erfasst hat. Er ließ sich schon damals nur noch mit den Vorgängen in Japan Ende der 1980er Jahre vergleichen und ist seither noch monströser und gefährlicher geworden.

Nachdem sich der chinesische Immobilienmarkt in den vergangenen Monaten etwas beruhigt hat, ist der spekulative Funke inzwischen auf den Aktienmarkt übergesprungen. Damit findet jetzt auch in China eine groteske Abkoppelung der Finanzmärkte von der Realwirtschaft statt, so wie es vor allem in den USA, aber auch in Europa längst der Fall ist.

Diese Entwicklungen lassen nur einen Schluss zu: Albert Einstein hat recht gehabt mit seinem Bonmot: „Zwei Dinge sind unendlich, das Universum und die menschliche Dummheit, aber bei dem Universum

bin ich mir noch nicht ganz sicher.“

Das eherne Gesetz des Investierens …

Wertpapiere verbriefen einen Anspruch auf zukünftige Zahlungen. Das gilt sowohl für Anleihen als auch für Aktien. Deshalb ist die Aktie allen anders lautenden Behauptungen zum Trotz auch kein Sachwert, sondern ein Finanzwert.

Generell gilt, dass sich der Preis eines Wertpapiers in entgegengesetzter Richtung zu dem erwarteten zukünftigen Zahlungsstrom bewegt, den es verbrieft. Anders ausgedrückt: Je höher der Preis

ist, den Sie heute für ein Wertpapier zahlen, desto geringer ist der Ertrag, den Sie von diesem Investment langfristig erwarten können.

Dieser Zusammenhang kann als das eherne Gesetz des Investierens bezeichnet werden. Es ist inzwischen völlig in Vergessenheit geraten. Dabei ist dieses Gesetz die Erklärung für den langfristigen

Erfolg des „value investing“, das die Begründer der Fundamentalanalyse, Benjamin Graham und David Dodd, entwikkelt haben. Den wohl berühmtesten Schüler Benjamin Grahams, Warren Buffett, hat dieser Investmentansatz zu einem der reichsten Männer der Welt gemacht.

… wird von den Permabullen ignoriert …

Dennoch hört man von den Permabullen auch in spekulativen Übertreibungsphasen wie der heutigen immer wieder, dass die fundamentale Bewertung unbedeutend sei. Langfristig gehe es ausschließlich

darum, investiert zu sein. Dann werde sich der Erfolg gewissermaßen von alleine einstellen: „Aktien? Sind die nicht schon viel zu teuer? Wer so denkt, kommt bei der Geldanlage nie auf ordentliche Renditen. An der Börse ist der lange Atem wichtig – nicht so sehr der Zeitpunkt des Einstiegs“, fabulierten beispielsweise die Redakteure von Spiegel Online am 21. März 2015.

Wenn Sie das eherne Gesetz des Investierens kennen und verstanden haben, dann wissen Sie natürlich, dass diese Aussagen der Permabullen Unsinn sind. Sie stellen die ökonomische Realität völlig

auf den Kopf. Denn der langfristige Ertrag einer Anlage wird fast ausschließlich von der Bewertung des Wertpapiers zum Zeitpunkt seines Kaufs bestimmt. Im Unterschied dazu ist kurz- bis mittelfristig allerdings fast alles möglich – weil der menschliche Irrsinn keine Grenzen kennt. Deshalb kann ein überbewerteter Markt kurzfristig weiter steigen.

… und gilt auch heute noch

Das eherne Gesetz des Investierens wird dadurch aber nicht außer Kraft gesetzt. Es gilt natürlich weiterhin, und es sorgt dafür, dass der langfristige Ertrag umso bescheidener ausfällt, je höher die Überbewertung ist. Deshalb lässt sich aufgrund des aktuell sehr hohen Shiller-Kurs-Gewinn-Verhältnisses (Shiller-KGV) in Höhe von 27,5 Punkten oder der mit 127% ebenfalls sehr hohen fundamentalanalytischen Kennzahl Aktienmarktkapitalisierung im Verhältnis zum Bruttoinlandsprodukt (BIP) mit an Sicherheit grenzender Wahrscheinlichkeit sagen, dass der Weltleitindex S&P 500

langfristig, das heißt in sieben bis zehn Jahren, bestenfalls kaum höher stehen wird als heute, wahrscheinlich sogar tiefer. Wie Sie weiter unten sehen werden, gilt das auch für den DAX und andere

europäische Aktienmärkte.

Was bedeutet das für Sie als konservativer Anleger? Dass Sie im Unterschied zu den um ihre Jobs bangenden und deshalb nur noch kurzfristig orientierten Profis der Finanzindustrie dem Tanz auf dem

Vulkan ganz entspannt von der Seitenlinie aus zusehen können, ohne sich über scheinbar einfach zu erzielende entgangene Gewinne ärgern zu müssen. Schließlich wissen Sie, wie diese Reise nach Jerusalem enden wird, auch wenn Sie den konkreten Weg dorthin nicht kennen: Die schönen Buchgewinne der vergangenen beiden Jahre werden sich in Luft auflösen. Und da jedes Wertpapier zu jeder Zeit von irgendeinem Anleger gehalten werden muss, wird das Gejammer der Betroffenen wohl bald wieder ähnlich groß sein wie in den Jahren 2000 bis 2003 oder 2007 bis 2009.

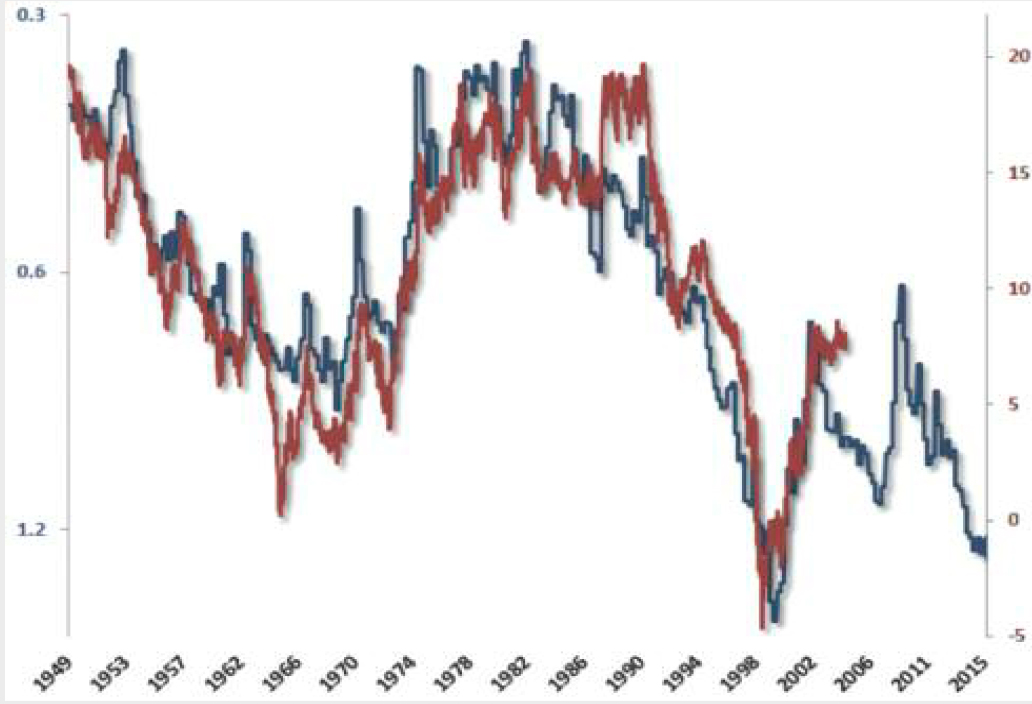

Sehr enger Zusammenhang zwischen fundamentaler Bewertung und langfristiger Performance Wie eng der Zusammenhang zwischen der fundamentalen Bewertung und der anschließenden langfristigen Performance des S&P 500 in den vergangenen 56 Jahren gewesen ist, sehen Sie auf der folgenden Grafik. Sie zeigt in Blau die Kennzahl Aktienmarktkapitalisierung im Verhältnis zum BIP (linke Skala). Um den Zusammenhang besser sichtbar zu machen, wurde diese Kurve invertiert, so dass sich niedrige Werte oben und hohe Werte unten befinden. In Rot wird die jeweils anschließende 10-Jahres-Performance per annum dargestellt, die derzeit natürlich im Jahr 2005 enden muss.

Die Aktienmarktkapitalisierung im Verhältnis zum BIP beträgt im Moment 127% bzw. 1,27 auf der linken Skala. Wenn das eherne Gesetz des Investierens auch weiterhin gilt, dann wird die rote Linie

auch in Zukunft der blauen Linie folgen. Daraus ergibt sich die für Sie als konservativer Anleger sehr wichtige Prognose, dass die 10-Jahres-Performance per annum im Jahr 2025 etwa minus 1% betragen haben wird (rechte Skala).

Marktkapitalisierung in % des BIP (blau,

linke Skala, invertiert), anschließender

10-Jahresertrag des S&P 500 in % p. a.

(rot, rechte Skala)

Die kommerziellen Marktkenner setzen in großem Stil auf eine

Trendwende nach oben.

Quelle: Sentimentrader.com

Werfen Sie zum leichteren Verständnis dieser Grafik noch einen Blick auf die unteren Extremwerte des Jahres 2000. Damals prognostizierte die blaue Kurve, dass der Anleger von hier aus gesehen

nach 10 Jahren, das heißt im Jahr 2010, im Durchschnitt rund 4% Verlust per annum zu beklagen haben würde. Die rote Linie endete damals natürlich im Jahr 1990. Wie Sie sehen, fiel sie im Lauf der

kommenden 10 Jahre tatsächlich auf fast minus 5%, und die Aktionäre, die am Höhepunkt der damaligen Blase eingestiegen sind, mussten die prognostizierten Verluste schlucken.

Oktober 2007 vs. April 2015: ein Vergleich

Werfen Sie nun einen Blick darauf, wie sich die wichtigsten USKennzahlenam Vorabend der Finanzkrise präsentierten, und stellen Sie einen Vergleich mit der aktuellen Lage an. Zu diesem Zweck zeigen wir Ihnen 20 wichtige Kennzahlen. Hinter der jeweiligen Kennzahl steht zunächst der Wert, den sie im Oktober 2007 angenommen hat, als die Aktienmärkte ihre Hochs erreichten. Dahinter steht der jeweils aktuelle Wert des Indikators. Wie Sie gleich sehen werden, sprechen diese Zahlen für sich:

- Shiller-KGV: 27,3 vs. 27,5 Punkte

- Aktienmarktkapitalisierung in % des BIP: 112% vs. 127%

- Tobins Q-Ratio: 0,96 vs. 1,13 Punkte

- S&P 500: 1.576 vs. 2.120 Punkte

- Wertpapierkredite: 377 Mrd. $ vs. 486 Mrd. $

- Umsatz an der NYSE: 1.310 Mio. vs. 764 Mio. Aktien

- US-BIP-Wachstum: +2,5% vs. +2,2%

(4. Quartal 2014; 1. Quartal 2015 deutlich schwächer) - Frühindikator des ECRI: -0,4 vs. -2,4 Punkte

- Langzeitarbeitslose: 1,30 Mio. vs. 2,71 Mio.

- Lebensmittelmarkenempfänger: 26,9 Mio. vs. 46,3 Mio.

- Anteil der arbeitenden Bevölkerung: 65,8% vs. 62,8%

- Konsumentenvertrauen: 99,5 vs. 96,4 Punkte

- Fed-Bilanzsumme: 890 Mrd. $ vs. 4.450 Mrd. $

- US-Haushaltsdefizit: 97 Mrd. $ vs. 477 Mrd. $

- US-Staatsverschuldung: 9.008 Mrd. $ vs. 18.154 Mrd. $

- US-Staatsverschuldung in % des BIP: 66% vs. 103%

- S&P Rating der USA: AAA vs. AA+

- Gesamtverschuldung: 49.000 Mrd. $ vs. 58.000 Mrd. $

- Kurzfristige Zinsen (Treasury Bills): 3,9% vs. 0,13%

- Zinsen 10-jähriger US-Staatsanleihen: 4,6% vs. 1,9%

Die Lage ist heute viel gefährlicher als im Jahr 2007

Wie Sie sehen, sind nahezu alle hier gezeigten Kennzahlen heute deutlich schlechter als am Top des Jahres 2007. Damals begann die Rezession bereits zwei Monate, nachdem der S&P 500 sein Hoch

erreicht hatte. Die Aktienkurse stürzten um mehr als 50% ab, die Banken gingen de facto Pleite, und das gesamte Finanzsystem wäre fast zusammengebrochen.

Jetzt ist die Lage noch brisanter als damals. Können Sie vor diesem Hintergrund und dem Wissen um die Kapitalfehlsteuerung der seit Jahren anhaltenden Nullzinspolitik ernsthaft daran glauben,

dass diese monströse Spekulationsblase ein Happyend erleben wird? Wohl kaum. Dass uns Politiker, Zentralbankbürokraten und die Permabullen im Dienste der Wall Street glauben machen wollen,

dass die Welt in Ordnung sei, lässt sich wohl nur mit den Worten des bekennenden Lügners und Präsidenten der Europäischen Kommission Jean-Claude Juncker erklären, der den europäischen Völkern in entwaffnender Offenheit sein politisches Credo verkündete: „Wenn es ernst wird, muss man lügen.“

Eine Abkoppelung der europäischen Aktienmärkte von den US-Märkten wird es nicht geben

Das alles betrifft doch nur die USA, werden Sie jetzt vielleicht einwenden. Mit der europäischen Wirtschaft geht es doch bergauf, sagen zahlreiche Experten, und der fallende Euro hilft der europäischen Exportindustrie.

Das ist zwar korrekt, aber es ist irrelevant. Warum? Weil das europäische Wirtschaftswachstum und die Unternehmensgewinne für die Entwicklung der europäischen Aktienmärkte kaum von Bedeutung

sind. Stattdessen folgen die europäischen Aktienmärkte geradezu sklavisch den Vorgaben aus den USA.

Eine kürzlich veröffentlichte Studie des US-Analysten William Hester belegt diese Aussagen auf beeindruckende Weise mit folgenden Ergebnissen:

- Die Korrelation zwischen der jährlichen Veränderung der europäischen Gewinne pro Aktie und der Veränderung der europäischen Aktienkurse beträgt nur 13%. Das ist ein statistisch völlig

unbedeutender Wert. - Die Korrelation zwischen der jährlichen Veränderung des europäischen BIP und der Veränderung der europäischen Aktienkurse ist mit 32% ebenfalls nicht signifikant.

- Statistisch höchst signifikant ist hingegen die Korrelation zwischen der jährlichen Veränderung der US-amerikanischen Aktienkurse und der Veränderung der europäischen Aktienkurse. Sie beträgt stattliche 80%.

Erliegen Sie nicht den Sirenengesängen

Wir können Ihnen also nur raten: Erliegen Sie nicht den Sirenengesängen der immer bullishen Finanzindustrie, die jetzt von der Abkoppelung Europas träumt, so wie sie in 2007 die bullishe Abkoppelung der Emerging Markets beschworen hat. Damals haben wir die Abkoppelungsthese ebenso als Wunschdenken bezeichnet wie heute.

Investieren Sie stattdessen in Regionen und Segmenten, die wir in unseren Strategiedepots empfehlen, weil sie ein deutlich besseres Chance-Risiko-Verhältnis aufweisen als die monströs aufgeblähten

Aktien- und Rentenmärkte. Und halten Sie einen Teil Ihres Pulvers trocken, um nach dem nächsten Crash zu vernünftigen Kursen an den Aktien- und Rentenmärkten zuschlagen zu können.

Wirf einen Blick auf eine nachhaltige Strategie

Trage Dich ein in den Newsletter

Michael Sielmons Buch kann Dir mit praktischen und anwendbaren Tipps helfen, Verantwortung für Deine Vermögensplanung zu übernehmen. Viel Spaß beim Lesen.

Über diesen Link, kannst Du Michael Sielmons neues Buch beziehen. Es ist als E-Book und als physisches Buch erhältlich: AMAZON-LINK

Infos zu den Autoren: Claus Vogt, Roland Leuschel

Foto: Bilddatenbenk Fotolia