Sparbuch – des Deutschen liebstes Kind

April 19, 2015

Auf Infrarotheizung umstellen oder Nachtspeicherofen reparieren?

April 20, 2015

Der schleichende Wertverlust des Geldes ist ein Problem, mit dem jeder Mensch konfrontiert wird, egal ob er sich dessen bewusst ist oder nicht. Geld oder Geldwerte verlieren nach und nach an Wert, auch wenn man uns von Regierungsseite etwas anderes erklärt. Derzeit liegt die offizielle Inflationsrate angeblich bei Null. Soll das die Menschen vielleicht nur beruhigen und von der Wahrheit ablenken?

Sie ist wie ein Raubtier, sie ist immer in der Nähe und man bemerkt sie erst, wenn es zu spät ist. Inflation ist etwas, mit dem sich die Menschen ungern beschäftigen. Sie ist nicht spürbar, jedenfalls nicht direkt. Die Prozesse des täglichen Lebens, die mit Geld zu tun haben, folgen Intervallen, in denen man die Inflation nicht spüren kann. Der wöchentliche Einkauf zum Beispiel ist der gleiche wie in jeder Woche. Im Schnitt zahlt man für den Einkauf jede Woche in etwa das gleiche Geld. Abweichungen sind – wenn überhaupt – unwesentlich und kaum spürbar. Beim Benzin ist das anders. Der Benzinpreis ist jeden Tag ein anderer. Mit schöner Regelmäßigkeit schwankt er von Tag zu Tag um mehrere Cent pro Liter. Dieses Treiben ist mittlerweile Alltag geworden und abgesehen vom regelmäßigen Blick auf die übergroßen Preisanzeigen an den Tankstellen und dem darauf folgenden Kopfschütteln, gibt es keine nennenswerten überraschenden Reaktionen der Menschen mehr darüber, wie sich der Preis entwickelt.

Der Mensch ist ein Gewohnheitstier. Er bewegt sich meist innerhalb seiner Komfortzone und nimmt kleine Veränderungen im Umfeld nur sehr schwer wahr. Stetige kleinere Veränderungen werden oft erst langfristig wahrgenommen. Das fatale daran ist, dass man wertvolle Zeit verschenkt, die man besser mit Vorkehrungen hätte nutzen können. Besonders beim Vermögensaufbau gehört die Berücksichtigung der Inflation zu den wichtigsten Voraussetzungen. Lässt man die Inflation nämlich außer Acht, ist ein gestecktes Sparziel nicht erreichbar.

Dem Raubtier die Zähne ziehen

Um beim Vermögensaufbau die Inflation berücksichtigen zu können, muss man sich zuerst darüber bewusst werden, dass es sie gibt und was sie anrichtet. Man muss langfristig beobachten, wie sich die Preise entwickeln. Preisentwicklung ist gleichbedeutend mit Geldwertentwicklung. Steigen zum Beispiel die Preise, fällt selbstverständlich der Wert des Geldes, denn man muss schließlich mehr Geld aufwenden, um die gleichen Sachen kaufen zu können.

Die Raucher unter uns können sich vielleicht noch daran erinnern, wie viel sie in den 60-ger Jahren oder in den 80-gern für eine Schachtel Zigaretten bezahlen mussten. Diejenigen, die aus den neuen Bundesländern stammen, können sogar eine echte Währungsreform in ihre Betrachtungen einbeziehen. In der DDR kostete eine Schachtel Juwel, also 20 Zigaretten, im Jahr 1969 2,50 Mark. Die Währungsumstellung von Mark der DDR in die D-Mark geschah zum Kurs von 2:1. Man bekam somit 1 DM für 2 Mark der DDR. An diesem Tag verdoppelte sich somit der Preis für eine Schachtel Juwel, denn der Preis von 2,50 DM entsprach 5,00 Mark der DDR. Heute kostet eine Schachtel Juwel 4 Euro und es sind nur 17 Zigaretten drin.

Die Preisentwicklung einer Einzelzigarette der

Marke Juwel sieht also so aus:

1969: 0,125 Pfennig der DDR

1990: 0,125 Pfennig der BRD = 0,25 Pfennig der DDR

2009: 0,235 Cent = 0,46 Pfennig der BRD = 0,92 Pfennig der DDR

Preissteigerung innerhalb von 30 Jahren: 736%

Preissteigerung im Schnitt pro Jahr: 24,53%

Die Zigarette an sich hat sich nicht verändert. Sie hat einen Filter, besteht aus Papier und Tabak. Sie ist genau so lang wie damals und genau so schädlich. Jedoch der Preis hat sich seit damals erheblich erhöht. Eine Zigarette dieser Marke kostet heute ca. 7,36-mal soviel wie damals. Selbstverständlich ist dies nur ein Beispiel und das auch noch extrem. Jedoch verdeutlicht es sehr anschaulich, wie stabil Sachwerte (Zigarette) und wie instabil Geldwerte (Geld/Preis) sind.

Dieses Beispiel kann man für jedes beliebige Produkt nachvollziehen. Damit ist es möglich, den eigenen Warenkorb zu ermitteln und zu erkennen, wie stark sich die Preise dieser Produkte in welcher Zeit verändern. Die individuelle Situation kann somit auf die individuelle Inflation hinweisen.

Warum Familien und Geringverdiener mehr von der Inflation betroffen sind

Mit dem Wocheneinkauf ist es im Grunde ähnlich. Wenn man die Belege aufheben würde, hätte man einen eindeutigen Hinweis darauf, wie stark sich die Inflation auf das individuelle Leben auswirkt. Die individuelle Inflation ist sozusagen messbar. Das eigene Einkommen spielt auch eine Rolle. Je geringer das Familieneinkommen desto höher liegt die individuelle Inflation. Das liegt daran, dass bei geringeren Einkommen ein verhältnismäßiger großer Anteil des Geldes in Produkte fließt, die teurer werden.

Wenn es nun um die Bildung von Vermögen geht, muss man unbedingt die Inflation berücksichtigen. Sie wissen, mit 100 Euro vor 10 Jahren konnte man mehr einkaufen als heute. Man hat sogar die Pflicht, Inflation einzurechnen. Familien mit geringeren Einkommen haben es aufgrund der höheren individuellen Inflation viel schwerer, Vermögen aufzubauen. Aber sie haben es auch deshalb schwerer, weil sie Verluste nicht so leicht wegstecken wie Familien höherer Einkommen. Sie sind also diejenigen, die vor allen anderen von den Instituten in von denen sogenannte „sichere“ Geldwertprodukte bewegt werden. Ist es da verwunderlich, dass es Sprichwörter gibt wie Der Teufel scheißt immer auf den größten Haufen oder Wo viel ist, kommt immer noch mehr dazu?

Der kleine Mann, wie er gern genannt wird, hat wirklich keine Chance, wenn er auf die Institute hört. Er ist es dem die Banken, Bausparkassen und Versicherungen ihr Vermögen verdanken. Er ist es, der ausgenommen wird wie eine Weihnachtsgans und er ist es auch, der nichts davon merkt, weil er glaubt, das müsse alles so sein.

Dazu kommt, dass bei langfristigen Sparverträgen die Wahrnehmung getrübt wird. Man schaut sich zum Beispiel einen Verlauf einer Kapitallebensversicherung an und automatisch vergleicht man die darauf befindlichen Zahlen mit den Gegebenheiten und Preisen von heute. Angenommen ein Sparer möchte für 30 Jahre monatlich 100 Euro in so einen Vertrag einzahlen. Ein Vertreter hat ihm diesen Vertrag empfohlen, da er sicher sei und man sich darauf verlassen kann, dass am Ende auch das herauskommt, was man erwartet. Der Sparer verdient vielleicht 1.700 Euro netto, lebt allein.

Nur auf den ersten Blick ein lukratives Geschäft

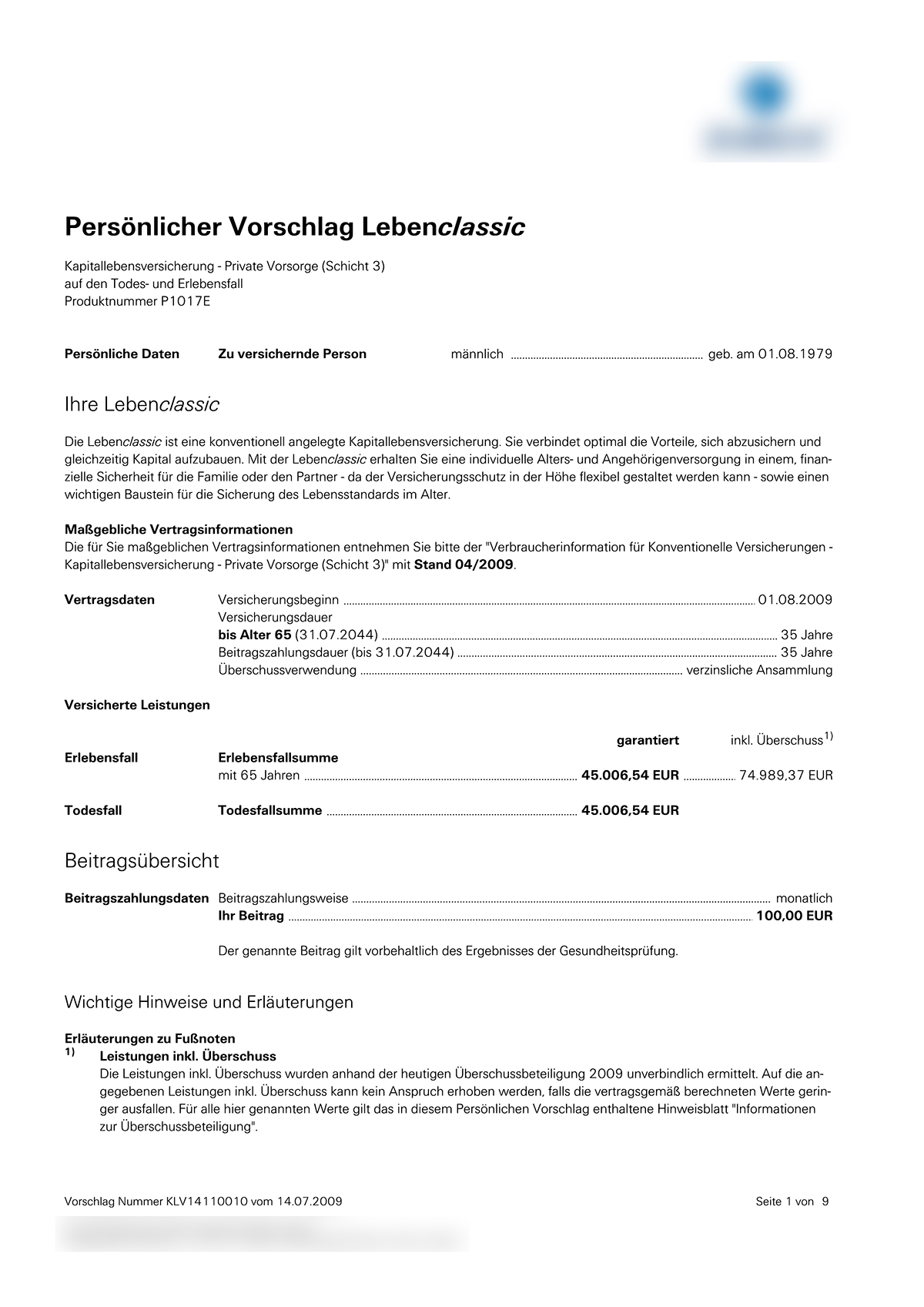

Seine Gesamtinvestition innerhalb dieser 30 Jahre beliefe sich auf 36.000 Euro. Das Geld verwaltet ein bekannter Versicherer, den jeder aus dem Fernsehen kennt. Das schafft Vertrauen. Der Versicherer verspricht bei Ablauf eine garantierte Summe von 38.318 Euro. Damit aber hier keine Missverständnisse aufkommen, spricht der Vertreter hauptsächlich von der Ablaufsumme inklusive Überschussbeteiligung. Diese beliefe sich dann auf 61.265 Euro. Im ersten Vergleich sieht das Geschäft lukrativ aus. Man gibt 36.000 hin und bekommt 61.000 zurück – quasi 25.000 mehr! Für alle die mitgerechnet haben: Die garantierte Ablaufleistung entspricht einem Ergebnis mit einer Verzinsung von 0,41% p.a., die Ablaufleistung inklusive der Überschussbeteiligung kann auf eine Verzinsung mit 3,34% p.a. zurückgeführt werden. Und damit man hierbei nichts falsch versteht, die Überschüsse sind nicht garantiert. Der Zinssatz von 3,34% liegt sozusagen in einer Größenordnung, den ein Institut, das jeden Abend im Fernsehen von Erfahrung und Vertrauen spricht, nicht garantieren kann oder will. Inflationsraten zehren laufend an den Erträgen Über Inflationsraten und ihre Auswirkungen auf die Zinserträge spricht beim Beratungsgespräch niemand. Dort wird von einem sorgenfreien Lebensabend und einer soliden Zusatzvorsorge gesprochen.

Seine Gesamtinvestition innerhalb dieser 30 Jahre beliefe sich auf 36.000 Euro. Das Geld verwaltet ein bekannter Versicherer, den jeder aus dem Fernsehen kennt. Das schafft Vertrauen. Der Versicherer verspricht bei Ablauf eine garantierte Summe von 38.318 Euro. Damit aber hier keine Missverständnisse aufkommen, spricht der Vertreter hauptsächlich von der Ablaufsumme inklusive Überschussbeteiligung. Diese beliefe sich dann auf 61.265 Euro. Im ersten Vergleich sieht das Geschäft lukrativ aus. Man gibt 36.000 hin und bekommt 61.000 zurück – quasi 25.000 mehr! Für alle die mitgerechnet haben: Die garantierte Ablaufleistung entspricht einem Ergebnis mit einer Verzinsung von 0,41% p.a., die Ablaufleistung inklusive der Überschussbeteiligung kann auf eine Verzinsung mit 3,34% p.a. zurückgeführt werden. Und damit man hierbei nichts falsch versteht, die Überschüsse sind nicht garantiert. Der Zinssatz von 3,34% liegt sozusagen in einer Größenordnung, den ein Institut, das jeden Abend im Fernsehen von Erfahrung und Vertrauen spricht, nicht garantieren kann oder will. Inflationsraten zehren laufend an den Erträgen Über Inflationsraten und ihre Auswirkungen auf die Zinserträge spricht beim Beratungsgespräch niemand. Dort wird von einem sorgenfreien Lebensabend und einer soliden Zusatzvorsorge gesprochen.

Die Zukunft wird in schönen Bildern ausgemalt und niemandem fällt auf, dass das Geld aus der Versicherung dafür überhaupt nichts dazu beitragen kann. Berücksichtigt man die Inflation, sind zwei Modelle möglich, um den Effekt anschaulich zu machen. Im ersten Modell, dem realistischeren Modell steigen die Preise, wie sie es auch in der Realität tun. Die Geldscheine bleiben die gleichen und man muss selbstverständlich in der Zukunft für die teureren Produkte mehr Geld aufwenden. Das andere Modell ist falsch aber anschaulicher. Hierbei wird davon ausgegangen, dass die Produktpreise gleich bleiben, dafür aber der Wert des Geldes schrumpft. Um einen anschaulichen Vergleich zum heutigen Wert des Geldes zu haben, bedienen wir uns des letzteren Modells. 1.000 Euro heutiger Kaufkraft schrumpfen dann bei nur 3% jährlicher Inflationsberücksichtigung innerhalb von 30 Jahren auf magere 412 Euro zusammen. Um den alltäglichen Einkauf zu erledigen braucht man in 30 Jahren also mehr als das doppelte des Geldes als heute. Eine Zusatzversorgung wie die aus der abgeschlossenen Kapitallebensversicherung von 38.318 Euro heutiger Kaufkraft wird in 30 Jahren nur noch 15.787 Euro wert sein. Die Ablaufleistung inklusive der nicht garantierten Überschüsse von heute 61.265 Euro entspräche in 30 Jahren nur noch 25.240 Euro! Erträge nach Steuern und Inflation sind überraschend spärlich Wie schaut es nun aus mit sorglosem Ruhestand? Folgendermaßen sieht es aus: Der Sparer erhält z. B. seine Ablaufleistung inklusive Überschüsse in Höhe von 61.265, die ja nur noch einem Wert von 25.240 Euro entsprächen. Das Finanzamt möchte z. B. 25% Steuer auf den Betrag von 12.632 Euro (Halbeinkünfteverfahren). Das sind 3.158 Euro, die für den Sparer verloren sind. Nun kann er sehen, wie er mit dem Rest des Geldes klarkommt denn viel gesetzliche Rente erhält er nicht. Er muss zum Sozialamt und Grundsicherung beantragen. Das Geld aus seiner Lebensversicherung muss er anrechnen oder zuvor verbrauchen.

Verantwortung übernehmen: Keinen Zinstag an die Inflation verschenken

Viele Menschen sind auf dem Weg in so eine Zukunft. Sie haben mal etwas abgeschlossen und vertrauen darauf, dass dieses Produkt ihnen zu einem besseren Leben im Ruhestand verhilft. Ein Sprichwort sagt: Unwissenheit schützt vor Strafe nicht. Jeder Mensch ist für sich selbst verantwortlich. Diese Verantwortung an Vertreter, Banker oder andere Vermittler abzugeben und darauf zu hoffen, dass alles gut geht, ist fahrlässig und unverzeihlich denn Sie erhalten keine zweite Chance, wenn Sie alt sind und bemerken, dass die Strategie nicht funktioniert hat. Handeln Sie jetzt, denn das Morgen bedeutet für Sie bereits einen verlorenen Tag!

Trage Dich ein in den Newsletter

Michael Sielmons Buch kann Dir mit praktischen und anwendbaren Tipps helfen, Verantwortung für Deine Vermögensplanung zu übernehmen. Viel Spaß beim Lesen.

Über diesen Link, kannst Du Michael Sielmons neues Buch beziehen. Es ist als E-Book und als physisches Buch erhältlich: AMAZON-LINK

Foto: Bernd Liebl, Magdeburg

5 Comments

Vielen Dank für die klaren Worte – mir gefällt Ihr Blog sehr gut. Ich werde ihn im Auge behalten und bin auf weitere inhaltlich gut recherchierte Artikel gespannt.

Es wird zeit, dass wir selbst die Verantwortung für unser Geld übernehmen, statt es Bankern zu geben. Raus aus der Scheinwelt – investieren in reale Werte, dass kann nur das Fazit der aktuellen Finanzkrise(n) sein!

[…] es gibt Umstände, die den Wert des Euro schmälern. Zum Beispiel nimmt die Kaufkraft durch die schleichende Inflation ab. So ein Wertverfall kann sich jedoch auch beschleunigen. Wenn das passiert, schwindet das […]

[…] Ein Haushalt, in dem häufiger stark verteuerte Güter gekauft werden, spürt die Inflation entsprechend stärker. Inflation wirkt sich aber auch auf andere Bereiche aus, wie zum Beispiel […]

[…] für die gesamte Laufzeit fest. Lebensversicherungen sind Geldwertanlagen und unterliegen der Inflation. Ob das sinnvoll ist, muss jeder selbst […]

[…] Lösung für dieses Problem ist ein Seitenwechsel. Wenn durch die Inflation Waren teurer werden, sollte man auf die Seite der Waren wechseln. Hier bieten sich Edelmetalle an, Gold und […]