Betriebliche Altersversorgung – Direktversicherung

September 28, 2015

Direktzusage bei der betrieblichen Altersversorgung

Oktober 3, 2015

Wie viel Geld beim Versicherungsabschluss gespart oder verschwendet werden kann, hängt nicht nur vom Preis-Leistungs-Verhältnis des Versicherers ab, sondern auch davon, wo der Versicherungsabschluss getätigt wird und welche Konditionen dabei berücksichtigt werden. Nur selten beachten Kunden z. B. beim Abschluss einer Risiko-Lebensversicherung, dass sie auch die Möglichkeit einer Jahresvorauszahlung haben. Dabei lässt sich viel Geld sparen.

Bei Risiko-Lebensversicherungen gelten die Direktversicherer als günstigste Anbieter. Die Abschlüsse der Versicherungspolicen sind weitgehend problemlos über das Internet möglich, allerdings muss der Kunde wissen, was er möchte, und natürlich muss er die Angaben, die für den Versicherungsabschluss erforderlich sind, korrekt im Internetantrag hinterlegen. Andernfalls könnte der Versicherer später vom Vertrag zurücktreten.

Der Autor zeigt am Beispiel einer Risiko-Lebensversicherungspolice der beiden Direktversicherer Europa und Cosmos auf, wie selbst bei vermeintlich schon günstigen Versicherungsabschlüssen über das Internet nochmals bares Geld gespart werden kann, sofern man ein paar Dinge beachtet.

Für den Abschluss einer Police im Internet sind nur wenige Angaben erforderlich – es gibt viele Möglichkeiten, sich über Beitragsrechner verschiedene individuelle Angebote vorrechnen zu lassen. Im

ersten Beispiel haben wir für eine männliche Person, Alter 49, Versicherungssumme 150.000 Euro einen Beitrag errechnen lassen. Angezeigt werden bei praktisch allen Beitragsrechnern der Tarifbeitrag

und ein Zahlbeitrag. Im Zahlbeitrag sind Überschussleistungen bereits eingerechnet, die prognostiziert und nicht garantiert sind. Man sollte immer die Tarifbeiträge vergleichen, wenn es darum geht zu prüfen, ob man sich die Versicherungspolice monatlich leisten kann. Die Überschussrückvergütung ist dann erfreulich, wenn sie wie prognostiziert stattfindet. Andernfalls kann man notfalls darauf verzichten. Bei einem monatlichen Beitrag ist die Differenz zwischen Tarifbetrag* (s. Abb. 1, Betrag links) und Zahlbetrag*

(s. Abb. 1, Betrag rechts) enorm.

Abb. 1

Als Standard ist fast immer der monatliche Beitrag in den Rechnern eingestellt – vermutlich weil andere Einstellungen zur Abschreckung des Kunden oder Fehlinterpretation führen könnten – und vermutlich auch weil diese Zahlweise (leider) die häufigste sein dürfte.

Bei halbjährlicher Zahlungsweise ergibt sich ein Beitrag von 507,89 Euro und bei jährlicher Zahlungsweise 996,21 Euro.

Aus der Übersichtstabelle ist auf einen Blick ersichtlich, wie groß die Unterschiede der umgerechneten Monatsbeiträge sind, wenn verschiedene Zahlungsmodi gewählt werden (siehe Tabelle unten).

Die Differenz zwischen Monatszahlung und Jahreszahlung beträgt 48,87 Euro – die Differenz zwischen der Halbjahres- und Jahreszahlung immerhin noch 19,57 Euro. Allein bei der Selektion Halbjahreszahlung anstatt Monatszahlung ergibt sich eine Ersparnis von 29,30 Euro. Die Differenzen werden umso größer, je höher die Risikozuschläge, die Laufzeit und die Versicherungssumme sind.

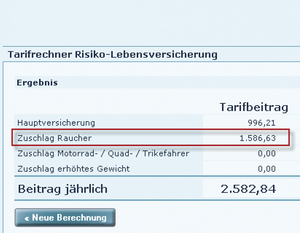

Stellt man z. B. für u. g. Berechnung anstelle Nichtraucher die Berechnung als Raucher ein, so wird rasch deutlich, dass Rauchen auch versicherungsmathematisch das Leben stark gefährdet. Der Jahresbeitrag schnellt nun auf satte 2.582,84 Euro pro Jahr hoch. Das ist das 1,6-fache des Nichtrauchertarifes, der hier nochmals hinzugerechnet wird, bzw. in für Raucher verständlichen Einheiten. Das sind satte 300 Schachteln Zigaretten p.a. Da lohnt es sich doppelt, mit dem Rauchen aufzuhören.

Abb. 2

Raucher könnten bei Risikopolicen sehr viel sparen, wenn sie vor Abschluss des Vertrages das Rauchen nachhaltig einstellen würden.

| Zahlweise | Anzahl Zahlungen | Monatsbeitrag | Halbjahresbeitrag | Jahresbeitrag | Sparpotenzial pro Jahr |

| Monatlich | 12 mal | 87,09 Euro | 1.045,08 Euro | 1.045,08 Euro | 48,87 Euro |

| Halbjährlich | 2 mal | – | 507,89 Euro | 1.015,78 Euro | 19,57 Euro |

| Jährlich | 1 mal | – | 996,21 Euro | 996,21 Euro | – |

Der Rauchermonatsbeitrag beträgt 225,92 Euro – das ist wirklich beachtlich für einen Monatsbeitrag einer Risikolebensversicherung. Wer bislang Zweifel hegte, ob Rauchen das Leben verkürzt, der findet hier zumindest den versicherungsmathematischen Beleg. Nach Erfahrungen der Versicherer stellt Rauchen ganz offensichtlich eine sehr große „Bedrohung“ der Versichertengemeinschaft dar, jedenfalls wenn es um Leistungen im Todesfall geht.

Multipliziert mit 12 ergeben 225,92 Euro „Raucher-Monats-Beitrag“ eine aufgelaufene Jahresprämie von 2.711, 04 Euro und somit eine Differenz von 128,20 Euro zur Jahresprämie. Im Vergleich zur bezogenen Halbjahresprämie lassen sich noch 77 Euro einsparen.

Die Beitragsunterschiede mögen für den einen oder anderen von geringer Bedeutung sein. Doch 128 Euro Nettorendite müssen erst einmal bei den aktuell niedrigen Tagesgeldkonditionen erwirtschaftet werden. Da müssen schon 10.000 Euro für ein Jahr zu mindestens 2% auf die Seite gelegt werden, damit nach Steuern 128 Euro Jahresertrag erwirtschaftet werden.

Bei der Cosmos-Direkt werden bei einem Nichtrauchertarif bei gleicher Laufzeit und gleicher Versicherungssumme 100,74 Euro Monatsprämie* fällig. (Wir betrachten wieder den Tarifbeitrag; nicht den

Zahlbetrag).

Somit beträgt die Ersparnis pro Monat immerhin 4,80 Euro.

Es ist spannend zu erkennen, dass vielen Versicherungskunden, die sich sonst gerne als gut verhandelnde Käufer und Rabattjäger im Konsumdschungel verstehen und als Trophäe den Einkaufsbeleg mit 10% in der Luft schwenken, gar nicht bewusst ist, wie viel Geld Ihnen hier verloren geht.

Denn eines muss jedem Versicherungskunden klar sein: Je größer eine Versicherungsprämie ist und je länger ein Versicherungsvertrag läuft, desto mehr lohnt sich eine vorfällige Jahreszahlung.

Allein bei der Umstellung einer Europa-Direktversicherung (Risiko-Leben) von Monats- auf Jahreszahlung werden binnen 15 Jahren 735 Euro gespart!

Fazit

Es lohnt sich bei praktisch allen Versicherungsprodukten nach der günstigsten Zahlungsweise zu fragen. Die Einspareffekte sind spürbar und werden umso höher, je höher der Tarifbeitrag und je länger

die Laufzeit ist. Allein durch etwas Nachdenken beim PolicenabPolicenabschluss, lassen sich so Jahr für Jahr Beiträge sparen. Eine Ersparnis übrigens, die nicht auf Kosten der Versicherungsleistung

geht, denn diese bleibt unabhängig von der Zahlungweise in gleichem Umfang erhalten.

Hinweis:

Dieser Artikel erschien bereits im 1. Quartal 2011, hat aber an Aktualität nichts verloren, im Gegenteil!

Infos zum Autor:

Andreas Müller-Alwart

Foto: Bilddatenbank Fotolia

(*Hinweis: Ausgewiesen sind immer die Tarifbeiträge zum Stand Anfang Dezember 2010. Diese können sich durch Überschüsse deutlich reduzieren – die Überschüsse sind aber nicht gewährleistet. Für die Vergleichbarkeit des Effektes einer Jahreszahlung reicht der Vergleich der Tarifbeiträge aus.)