Riester-Rente – Schein und Sein

Mai 26, 2015

Nicht alles Gold, was glänzt

Mai 28, 2015

Rente, Rente, nochmals Rente – dieses Thema ist ein Evergreen. Die gesetzliche Rente verliert immer mehr an Boden und die richtige private Vorsorge ist schwieriger denn je. Manipulation und Falschinformationen von Experten, Anbietern und Massenmedien gehen Hand in Hand auf der Jagd nach dem Geld der Bürger. Politiker werden zu Lakaien der Finanzkonzerne und schaffen immer mehr gesetzliche Rahmenbedingungen zu deren Vorteil. Die aktuelle Finanzkrise, die sich momentan noch mit sachten Vorboten zeigt, gestattet zumindest, den einseitigen Rentenkurs der Politik von der staatlichen zur privaten Versorgung ernsthaft infrage zu stellen.

Die gesetzliche Rentenversicherung hat zweifelsohne eine beeindruckende Geschichte und eine großartige Bilanz vorzuweisen, ist sie doch das System, dass nach dem zweiten Weltkrieg der Altersarmut am effizientesten entgegenwirkte. Die Adenauer-Regierung schaffte im Jahre 1957 damals das umlagefinanzierte Rentensystem, das wir auch heute noch kennen. Die Renten werden seither aus den Beitragszahlungen der Arbeitnehmer direkt an die Rentner ausbezahlt.

Neben den laufenden Altersrenten kam das gesetzliche Rentensystem aber auch für Hinterbliebene (Witwen, Waisen-, Halbwaisenrente) und kranke Menschen auf, die nicht mehr fähig waren, ihren Beruf weiter auszuüben (früher Berufsunfähigkeits- und Erwerbsunfähigkeitsrente (bis 2000) – heute Erwerbsminderungsrente). Die deutsche Rentenversicherung, wie sie heute heißt, kommt aber auch für andere Leistungen auf, die man jedoch gern der Krankenversicherung zurechnet – sie zahlt z. B. Kuren.

Die Grundlage des Systems, die aktuellen Renten von den aktuellen Beitragszahlungen der Arbeitnehmer zu finanzieren, zeigt eine direkte Abhängigkeit von den Faktoren Anzahl der Rentner und deren zu erbringende Rentenhöhe sowie Anzahl der Beitragszahler und deren Einkommen.

Von Anfang an wurden auch Steuergelder verwandt, die Differenz zwischen den zu erbringenden Leistungen und den erzielten Beitragseinnahmen auszugleichen. Der Bundeszuschuss betrug im Jahr 1964 z. B. knapp 25% der ausbezahlten Renten. In den 1970er und 1980er lag er immerhin noch um die 15% – 16%. Mit der Übertragung des Systems auf die neuen Bundesländer, durch den beginnenden Eintritt geburtenschwacher Jahrgänge in das Erwerbsleben sowie durch die steigende Lebenserwartung der Menschen begann sich das Verhältnis zwischen Beitragszahlern und Rentenempfängern zu verschieben.

Da es in der DDR offiziell keine Arbeitslosigkeit gegeben hatte, erwarben die dortigen Rentner und Versicherten nach einer Hochrechnung ihrer in der DDR erzielten Einkommen anhand eines festgelegten Faktors auf annähernd vergleichbare Westverdienste vergleichsweise hohe Rentenansprüche an die GRV, während aufgrund der Wirtschaftslage aus den Neuen Bundesländern nur relativ geringe Rentenbeiträge erwirtschaftet wurden. Verschärft wurden die Probleme durch eine sprunghafte Erhöhung der Erwerbslosenzahlen. Der Zuschuss des Bundes erhöhte sich daher immens in den 1990er Jahren. Er liegt heute bei über einem Drittel der zu erbringenden Leistungen.

Diverse Rentenreformen und „Systemverbesserungen“ sollten Abhilfe schaffen. Die Politik reagierte 1992 mit ersten Einschnitten (insbesondere Koppelung an die Netto- statt Bruttolohnentwicklung). Der 1997 eingeführte „demographische Faktor“ wurde nach dem Regierungswechsel 1998 von der rot-grünen Bundesregierung zunächst wieder zurückgenommen; dafür erschien aber im neuen Jahrtausend der „Nachhaltigkeitsfaktor“. Er berücksichtigt das Zahlenverhältnis von Beitragszahlern zu Rentenbeziehern und begrenzt den Rentenanstieg. Die Folge sind nominal schwach wachsende oder stagnierende, d. h. inflationsbereinigt stagnierende oder sinkende Rentenbezüge. Die so genannte Schwankungsreserve (ursprünglich ca. 1 Monatsausgabe der gesetzlichen Rentenversicherung), die zur Bestreitung der laufenden Ausgaben der Rentenleistungen bei Einnahme- und Ausgabeschwankungen kurzfristig verfügbares Geld zur Verfügung stellen sollte, ist heute quasi nicht mehr existent.

Die Retter der Nation

Kritiker sprechen vom Absturz des Systems, vom unvermeidbaren Kollaps durch die immer größer werdende Schere aus zu vielen Rentnern und zu wenigen Beitragszahlern. Fürsprecher der staatlichen Rente sprechen davon, dass die Produktivität die Diskrepanz zwischen Rentnern und Beitragszahlern ausgleichen könne. Ob das dauerhaft wirklich möglich ist, dass die steigende Produktivität immer mehr Rentner mit immer weniger Beitragszahlern über Generationen versorgen kann, soll hier nicht beurteilt werden, denn dazu muss man über hellseherische Fähigkeiten verfügen.

Was jedoch auf der Hand liegt ist der Fakt, dass die Position der Deutsche Rentenversicherung kontinuierlich durch die demografischen, wirtschaftlichen und politischen Rahmenbedingungen geschwächt wird.

Diese Entwicklung ist ein gefundenes Fressen für die privaten Versicherer, die sich gern als die Retter der Nation vor der Altersarmut darstellen. Das ist verständlich, denn den Lebensversicherern schwimmen die Felle weg. Es spricht sich langsam herum, dass der Versicherer liebste Kinder, die Kapitallebensversicherung und die private Rentenversicherung alles andere als rentabel für die Versicherten sind. Ein Kunde, der heute eine Kapitalversicherung oder eine private Rentenversicherung abschließt, wird legal betrogen. Es beginnt schon damit, dass die Versicherer bei der Umsetzung des Versicherungsvertragsgesetzes und der damit verbundenen Offenlegung der Kosten ihrer Versicherungsverträge nicht davor zurückschrecken, ihren Kunden das entgegengebrachte Vertrauen mit Falschaussagen zu vergelten, bevor der erste Versicherungsbeitrag geflossen ist. Anstatt die wahre Höhe der Kosten anzugeben hat sich die Masse der Anbieter darauf geeinigt, die Kosten viel geringer anzugeben, als sie tatsächlich sind. Ist das nicht der Beginn einer wunderbaren Freundschaft? Und es geht noch weiter. Der Kreativität scheinen keine Grenzen gesetzt, wenn es darum geht, aus kurzen, verständlichen und eindeutigen Informationen Satzkonstrukte zu schaffen, die kein Normalsterblicher mehr versteht.

Im Ergebnis passiert das, was wir aus der Geschichte kennen. Die Versicherten sparen so lange, bis sie von selbst merken, dass es nichts bringt oder sie wechseln regelmäßig, weil jeder Vermittler immer ein besseres Lebensversicherungsprodukt in der Tasche hat. Die Mittel dafür sind Computerberechnungen mit Zahlen, die in 99 von 100 Fällen nicht eintreten und mit deren Hilfe man wunderbare Bilder einer rosigen Zukunft malen kann. Aber Papier ist bekanntlich geduldig. Der Versicherungsschein ist es auch. Die Rückkaufswerttabellen der Lebens- und Rentenversicherungen demonstrieren beeindruckend, wie schamlos sich die Versicherer bedienen, falls der Kunde sich entscheidet, den Vertrag vor Ablauf zu kündigen – was übrigens die meisten tun. Was viele nicht wissen ist, dass gekündigte Verträge für die Versicherung rentabler sein können als Verträge, die bis zum Ablauf weitergeführt werden. Es kommt hierbei natürlich darauf an, um welche Art von Vertrag es sich handelt.

Leben – speziell die Kapitallebensversicherung

Eine Lebensversicherung ist eine Wette, auf die Lebenserwartung des Versicherten. Kern der Wette ist die Wahrscheinlichkeit, ob der Versicherte während der Versicherungslaufzeit ablebt oder nicht. Die Kalkulation und damit die Grundlage für die Kosten des Versicherungsschutzes hängen damit unmittelbar von der durchschnittlichen Lebenserwartung der Versicherten ab. Im Klartext bedeutet das für die Versicherungsgesellschaft, dass sie die Wette verliert, je eher der Versicherte stirbt. Das Risiko für die Gesellschaft ist somit immer höher, je früher die Versicherten im Durchschnitt ableben. Da wir von Versicherungen wissen, dass sie sich Risiken gern gut bezahlen lassen – denn das ist ja ihr Geschäft – erscheint es logisch, wenn der Versicherungsbeitrag diesem Risiko entspricht und entsprechend hoch ist.

Neutrale Auskunft über die Sterblichkeit und die Lebenserwartung erhält man beim statistischen Bundesamt. Unbequem ist es, was man dort an Daten findet, zu gering das Risiko, das die Versicherungsgesellschaft eingeht, wenn es mit diesen Daten kalkuliert. Die Lösung liegt auf der Hand, eigene Statistiken müssen her. Und die sind schnell gefunden. Die Männer z. B. haben nun auf Grundlage der hauseigenen Statistiken eine Lebenserwartung, die fast 10 Jahre geringer ausfällt, als es das statistische Bundesamt untermauern kann. Ist die Sterblichkeit wahrscheinlicher, wird das Risiko der Gesellschaft größer und die Rechtfertigung für saftige Prämien ist gefunden. Ehe man es sich versieht, wird ein Hauptargument der Branche für das Scheitern der gesetzlichen Rentenversicherung ad absurdum geführt, denn die hauseigenen Statistiken der Lebensversicherer aus der Abteilung Lebensversicherung beweisen nun, dass von Überalterung keine Rede mehr sein kann. Ist aber auch egal, denn danach fragt ohnehin keiner.

Private Rentenversicherung

Stimmt, danach fragt tatsächlich keiner. Die Wahrheit will nämlich niemand wissen. Was der Mensch anstelle der Wahrheit viel lieber will, ist ein gutes Gefühl. Und was gibt es besseres an Nervenfutter als das gute Gefühl, etwas Sinnvolles für die private Altersvorsorge getan zu haben? Dieses Gefühl ist es nämlich, das einem vermittelt werden soll, wenn man eine private Rentenversicherung, eine Riester- oder Rürup-Rente abgeschlossen hat.

Das gute Gefühl stellt sich übrigens nicht aufgrund des Produktes ein. Vielmehr ist dieses Gefühl eine Reaktion, die durch die Tat also das Abschließen des Vertrages, hervorgerufen wird. Sie können also auch die größte Geldvernichtung betreiben. Solange Sie glauben, dass Sie etwas gutes abgeschlossen haben, stimmt auch Ihr gutes Gefühl.

Die Praxis beweist, dass dieses gute Gefühl meist nicht von Dauer ist. Wer Augen im Kopf und ein funktionierendes Gehirn vorzuweisen hat, erkennt schnell, wohin die Reise mit der privaten Rentenversicherung geht. Die Enttäuschung der Leute ist verständlich, denn die Versicherer kalkulieren bei der privaten Rentenversicherung genau wie bei der Kapitallebensversicherung hauptsächlich zu ihrem eigenen Vorteil und nicht zu dem der Versicherten (im Versicherungsjargon bedeutet dies sicher). Wie sollten sie auch? Es ist ja nicht ihre Aufgabe, für das Wohl ihrer Kunden zu sorgen, sondern für gute Laune bei ihren Aktionären.

Bei einer Rentenversicherung schließt der Versicherer wie bei einer Lebensversicherung ebenfalls eine Wette ab. Diesmal geht es aber nicht darum, ob der Versicherer zahlen muss, weil der Versicherte vielleicht verstirbt bevor der Versicherungsvertrag dies zulässt. Bei einer Rentenversicherung wird eine Rentenzahlung bis an das Lebensende garantiert. Das Risiko der Versicherungsgesellschaft besteht also darin, dass das Versichertenkonto leer ist, bevor der Versicherte verstirbt. In dem Falle müsste nämlich die Gesellschaft „drauflegen“.

Und dass das nicht passiert, dafür sorgen die Anbieter schon. Es dreht sich also wieder um die statistische Lebenserwartung. Die Daten aus der Abteilung Lebensversicherung, die den Bürgern eine höhere Sterblichkeit bescheinigen als es das statistische Bundesamt untermauert, könnten hier wieder Anwendung finden. Tun sie aber nicht! Die Statistiken der Abteilung Rentenversicherung der Versicherer kommen sogar zu dem Ergebnis, dass die Menschen erheblich länger leben, als es das statistische Bundesamt untermauern könnte. Für die Versicherer ist die Lebenserwartung eines Mannes gute 11 Jahre höher als die, auf die das statistische Bundesamt kommt. Bei so langlebigen Menschen geht eine Versicherungsgesellschaft ein großes Risiko ein, dass sie sich selbstverständlich bezahlen lassen muss. Die Renten fallen dann eben etwas geringer aus. Wen stört´s denn, wenn die Gesellschaft zwischen 20 und 30% weniger Rente auszahlt. Hauptsache, es wird sicher kalkuliert.

Blättert man einen Versicherungsschein einer privaten Rentenversicherung durch und schmökert ein wenig herum, sollte man die Rückkaufswerttabelle unbedingt ignorieren. Die ist nämlich der Tod für jedes gute Gefühl.

Spricht man die Repräsentanten der Versicherungen auf ihre lausigen Renditen an, wird gern darauf verwiesen, dass es ja auch noch eine Überschussbeteiligung geben wird, die das Ergebnis erheblich verbessern kann. KANN – jawohl, sie kann das Ergebnis verbessern. Ich KANN auch im Lotto gewinnen.

Das mit den Überschüssen ist so eine Sache. Fragen Sie einmal die Rentenempfänger von heute, wieviele der Überschüsse tatsächlich ausgezahlt werden. So prickelnd ist das nämlich nicht. Überschüsse werden nur dann ausgeschüttet, wenn der Vorstand dies entscheidet. Er entscheidet darüber, ob Überschüsse ausgeschüttet werden oder ob die Versicherungsgesellschaft lieber Rückstellungen bildet. Rückstellungen sind schließlich wichtig, denn die Kalkulation muss sicher sein.

Wenn es um die Argumentation für einen Abschluss geht, sind Überschüsse etwas Selbstverständliches. Kommt es jedoch zu Turbolenzen am Finanzmarkt, sind diese Überschüsse das erste, was gestrichen wird. Der Kunde hat keine Möglichkeit, darauf Einfluss zu nehmen. Letztendlich sind es die Daten, die im Versicherungsschein, an die sich der Versicherte halten muss und diese sprechen eine deutliche Sprache.

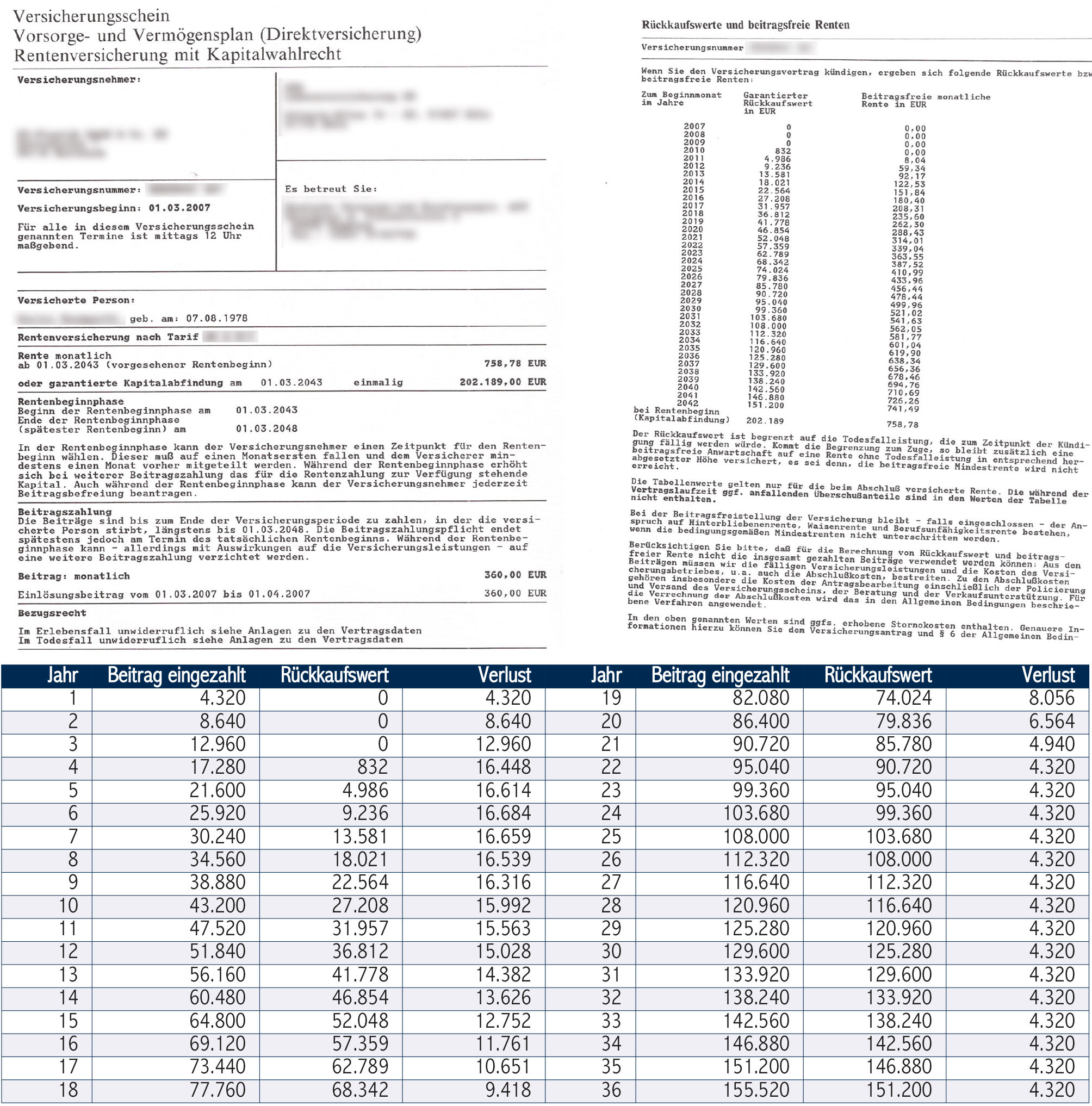

Hier zeigen wir stellvertretend für Millionen aktiver Versicherungsverträge zwei aussagefähige Beispiele. Veranstalter sind zwei namhafte Versicherungsgesellschaften, die Sie täglich mit positiven Wir-Sind-Toll-Und-Unsere-Versicherung-Zu-Haben-Ist-Das-Größte-Suggestionen in der Werbung sehen können.

Das erste Angebot ist eine Direktversicherung. Mit 360 Euro Monatsbeitrag und einer Laufzeit von 36 Jahren ist dieser Vertrag, bei dem es immerhin um eine Gesamtinvestition von 155.520 Euro geht, sicher keine kleine Hausnummer für den Sparer – selbst, wenn hier ein paar Euro Steuern gespart werden. Betrachtet man sich den Vertrag näher, fällt auf, dass der Versicherer eine garantierte Kapitalabfindung in Höhe von 202.189 Euro anbietet. Auf den ersten Blick erscheint es nicht besonders viel, was da an Zinsen dazukommt. Aus insgesamt 155.520 Euro werden in 36 Jahren nur 202.189 Euro (zuzüglich Überschüsse natürlich). Die Garantiewerte geben darüber Auskunft, wie hoch die Verzinsung ist. Diese beträgt in diesem Fall effektiv 1,41% p.a.. Effektiv deswegen, weil ja nicht der gesamte Monatsbeitrag dem Versicherten zugute kommt. Kosten und Risikoprämie gehen nämlich ab. Der Rest des Beitrages wird angelegt und zwar laut Gesetz zu 2,25% p.a.. Stichwort Risikoprämie – wir erinnern uns, das Risiko einer Rentenversicherung besteht darin, dass mehr Rente gezahlt werden muss, als Kapital im Vertrag steckt, falls der Versicherte sehr lange leben sollte. Ist dieses Risiko eigentlich noch vorhanden, wenn der Versicherte bei Vertragsablauf anstatt der monatlichen Rentenzahlung lieber die Kapitalabfindung nimmt? Sicherlich ist es das nicht. Es bleibt zu hoffen, dass der Versicherte in dem Fall eine Erstattung seiner dann unnütz entrichteten Risikobeiträge erhält. Das wären Risikoüberschüsse. Hoffen wir das Beste.

Das erste Angebot ist eine Direktversicherung. Mit 360 Euro Monatsbeitrag und einer Laufzeit von 36 Jahren ist dieser Vertrag, bei dem es immerhin um eine Gesamtinvestition von 155.520 Euro geht, sicher keine kleine Hausnummer für den Sparer – selbst, wenn hier ein paar Euro Steuern gespart werden. Betrachtet man sich den Vertrag näher, fällt auf, dass der Versicherer eine garantierte Kapitalabfindung in Höhe von 202.189 Euro anbietet. Auf den ersten Blick erscheint es nicht besonders viel, was da an Zinsen dazukommt. Aus insgesamt 155.520 Euro werden in 36 Jahren nur 202.189 Euro (zuzüglich Überschüsse natürlich). Die Garantiewerte geben darüber Auskunft, wie hoch die Verzinsung ist. Diese beträgt in diesem Fall effektiv 1,41% p.a.. Effektiv deswegen, weil ja nicht der gesamte Monatsbeitrag dem Versicherten zugute kommt. Kosten und Risikoprämie gehen nämlich ab. Der Rest des Beitrages wird angelegt und zwar laut Gesetz zu 2,25% p.a.. Stichwort Risikoprämie – wir erinnern uns, das Risiko einer Rentenversicherung besteht darin, dass mehr Rente gezahlt werden muss, als Kapital im Vertrag steckt, falls der Versicherte sehr lange leben sollte. Ist dieses Risiko eigentlich noch vorhanden, wenn der Versicherte bei Vertragsablauf anstatt der monatlichen Rentenzahlung lieber die Kapitalabfindung nimmt? Sicherlich ist es das nicht. Es bleibt zu hoffen, dass der Versicherte in dem Fall eine Erstattung seiner dann unnütz entrichteten Risikobeiträge erhält. Das wären Risikoüberschüsse. Hoffen wir das Beste.

Viel spannender wird es jedoch, wenn man sich ansieht, was passiert, wenn der Kunde den Vertrag nicht bis zu Ende weiterführt. Den meisten Verträgen ereilt das Schicksal der vorzeitigen Kündigung oder Beitragsfreistellung (die übrigens nichts anderes als eine Kündigung ist).

Die Rückkaufswerttabelle, die die garantierten Rückkaufswerte ausweist, zeigt, dass es zu keinem Zeitpunkt während der gesamten Laufzeit eine Chance gibt, ohne Verluste vorzeitig aus dem Vertrag auszusteigen. Ein Ausstieg im vierten Versicherungsjahr hätte einen Verlust in Höhe von über 16.000 Euro (!) zur Folge. Würde man ein Jahr vor Ablauf aussteigen, würde immer noch ein Verlust von über 4.000 Euro zu Buche schlagen. Ein Jahr vor Ablauf – man hätte 35 Jahre lang eingezahlt und bekäme nicht einmal sein eingezahltes Geld wieder! Ist das zu fassen?

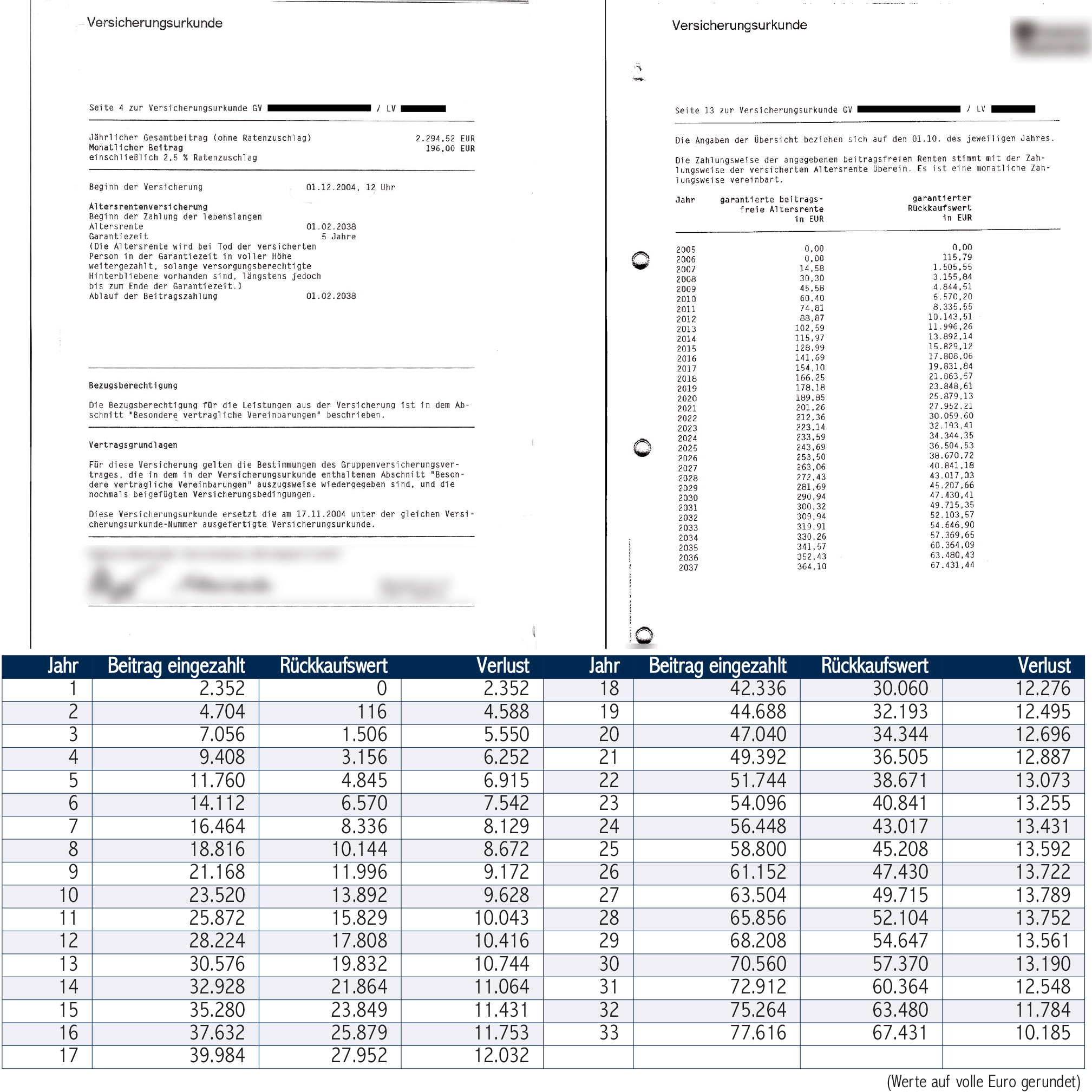

Anbieter Nummer Zwei ist da noch einen Zacken schärfer unterwegs. Hier geht es um ein Angebot einer Pensionskasse, der man eigentlich nachsagt, dass sie geeigneter und kostengünstiger sei, Altersversorgungen aufzubauen. Der Vertrag wird 33 Jahre lang mit 196 Euro bespart. Die Rückkaufswerttabelle weist bei vorzeitiger Kündigung nach 10 Jahren Vertragslaufzeit fast 10.000 Euro Verlust aus. Nach 20 Jahren wäre der Verlust bei vorzeitiger Kündigung fast 13.000 Euro und nach 30 Jahren noch über 13.000 Euro. Kündigt man kurz vor Ablauf, erhielte man immer noch 10.000 Euro weniger als man eingezahlt hätte.

Wen wundert es da, dass von 100 Rentenversicherungen laut einer Studie der Universität Tübingen und der Deutschen Aktuar-Vereinigung nur 20 bis zum Ende der Laufzeit weitergeführt werden. 63 werden vorzeitig gekündigt und 17 beitragsfrei gestellt.

Diejenigen, die ihre Verträge bis zum Schluss weitergeführt haben und nun von den Leistungen profitieren wollen, sind oft ernüchtert. Die Zahlungen, die sie nun erhalten, sind inflationsbereinigt und fallen viel geringer aus, als es bei Abschluss den Anschein hatte. Man hatte damals die Zahlen mit anderen Augen gesehen, nämlich mit den Augen für die Einkommen und Preise zum Zeitpunkt des Vertragsabschlusses. Davon ist man heutzutage weit entfernt. Von einer echten Altersvorsorge kann da sicherlich nicht die Rede sein.

Für die Lebensversicherer ist die vorzeitige Beendigung der Verträge ein äußerst lukratives Geschäft. Das Versicherungsvertragsgesetz wird von den meisten Versicherern zum Anlass genommen, die eigenen Vertreter aber auch freie Vermittler für 5 Jahre in die Haftung für die Provision der vermittelten Verträge zu nehmen. Wird ein Vertrag innerhalb dieser Zeit gekündigt, behält die Versicherungsgesellschaft vor der Auszahlung des Vertragsguthabens einen Stornoabzug ein. Gleichzeitig bucht sie aber auch die an die Vermittler ausgezahlte Provision (zumindest teilweise) zurück. Sie bedient sich quasi doppelt. Man fragt sich wirklich, wieso es noch Vermittler gibt, die das mitmachen. Sie betrügen ihren Kunden und lassen im Gegenzug alles mit sich machen.

Die Kritik, die die Versicherungsbranche gegenüber der gesetzlichen Rentenversicherung auffährt, trifft sie nun selbst. Die demografische Entwicklung, Einkommensstruktur und Beschäftigungsquote machen auch vor der privaten Versicherung nicht halt. Die Zahl solventer Beitragszahler ist rückläufig, die Kaufkraft der Mittelschicht ist es ebenfalls. Die Versicherungswirtschaft schielt gierig auf die Milliarden, die Monat für Monat in die gesetzliche Rente eingezahlt werden und tut alles, um sich davon einen Teil in die eigenen Taschen zu stecken. Marionetten in der Politik sind schnell gefunden. Vermeintlich neutrale Experten beraten und manipulieren die Entscheidungsträger, um immer neue Absurditäten auf den Finanzmarkt zu werfen um damit die Daseinsberechtigung für völlig unsinnige Produkte, die es längst nicht mehr geben dürfte, zu bestätigen. Gern genannt werden da Riester-, Rürup-Rente und zuletzt Wohn-Riester, die neue Ungeheuerlichkeit, die z. B. auch das Bausparen reanimieren soll. In Wahrheit sind die geförderten Produkte viel teurer als nicht geförderte, denn der Verwaltungsaufwand, der hintenan steht, ist viel größer.

Es bleibt zu hoffen, dass es der Versicherungsbranche nicht gelingt, die gesetzliche Rente mit Hilfe der Politik völlig zu zerstören. Private Vorsorge kann sich nämlich nicht jeder leisten. Viele Menschen, die jetzt wenigstens etwas aus der staatlichen Rente bekämen, würden auf der Strecke bleiben. Viel sinnvoller wäre es, wenn man die private, kapitalgedeckte Altersvorsorge den Versicherern entzieht und nach Alternativen sucht, die mit größerer Kosteneffizienz und besserem „Händchen“ für die Vermehrung der Anlagegelder sorgen.

Rente, Medien und ihre Expertenrunden

Am Tage meines Interviews mit dem ehemaligen Arbeitsminister, Herrn Dr. Norbert Blüm in Berlin, welches ich damals für die Zeitschrift Der Freie Berater führte, erfolgte auch die Aufzeichnung einer Sendung von Talkmasterin Maybrit Illner, zu der Herr Blüm als Gast eingeladen wurde. Aus Interesse wurde der Fernseher angeschaltet, die Vermutung lag nahe, dass Herr Dr. Blüm deswegen eingeladen wurde, um seine Ansichten durch sogenannte Rentenexperten zu widerlegen. Also wurde die Wiederholung am Sonntagabend um 20.15 Uhr auf ZDFinfo mit Spannung verfolgt.

Besonders interessant waren die Äußerungen von Herrn Peter Schwark vom Gesamtverband der Deutschen Versicherer. Sein Hauptargument auf sämtliche Kritikpunkte, wie z. B. auch zur Kalkulation mit anderen Lebenserwartungen als denen des statistischen Bundesamtes, klang wie ein Gebet. Anlagen müssen sicher sein, Kalkulationen müssen sicher sein. Wir geben unseren Versicherten Versprechen, die wir auch halten, und so weiter. Und Recht hat er und wahr gesprochen hat er. Die Versprechen der Versicherer ihren Kunden gegenüber werden gehalten. Kein Wunder, denn die Risiken der Versicherer werden vorher komplett ausgeräumt. Was für ein Akt muss es sein, seinen Kunden 2,25% zu garantieren und Überschüsse in?Aussicht zu stellen, die jederzeit widerrufen werden können?

Jede Bank oder Sparkasse kann das und tun das täglich. Sie versprechen ihren Kunden, die ihr Geld auf das Sparbuch bringen, Minizinsen und dann halten sie ihr Versprechen und zahlen die Minizinsen aus. Großartige Leistung, das zu schaffen, ist wirklich eine Herausforderung! Man zollt Respekt. Die Leistung der Versicherer ist wirklich großartig, dass sie ihren Kunden versprechen, ihre Guthaben mit 2,25% p. a. zu verzinsen und dieses auch noch schaffen – Hauptsache sicher!

Cooler war da schon die Aussage von Herrn Schwark zu den Kosten der Lebensversicherung. Herr Schwark hat doch tatsächlich die Kosten auf Nachfrage offengelegt. Und wissen Sie was? Die laufenden Kosten bezifferte Herr Schwark zwischen 2,5 und 3,0% pro Jahr und die Provisionen würden 4% betragen (wir erinnern uns, man einigte sich). Wer rechnen kann, kommt zu völlig anderen Ergebnissen. Danach können die laufenden Kosten je nach Tarif und Gesellschaft die 20%-Hürde schon mal überflügeln. Was die Provisionen angeht, weiß jeder, der schon einmal Lebensversicherungen vermittelt hat, dass 4% Provision von den wenigsten Anbietern bezahlt werden. Die Vertriebskosten liegen in Wirklichkeit bei bis 8%. Es wäre interessant zu sehen, was Herr Schwark aussagen würde, wenn er die gleiche Frage nach den Kosten mal vor Gericht unter Eid beantworten müsste.

Spannend war es auch, wie die Reaktionen darauf waren, als Herr Blüm ein Arrangement der BILD mit der Allianz ansprach. Die Kampagne der BILD zugunsten der sogenannten Volksrente wären redaktionell von der Allianz begleitet worden. Offenbar lag es nicht im Interesse von Frau Illner, dies näher zu betrachten.

Ein weiteres Highlight war zu sehen, als der Lobbyist Bernd Raffelhüschen darauf angesprochen wurde, wieso er seine Aufsichtsratstätigkeit beim ERGO-Konzern in seiner Vita nicht erwähne. Anstatt darauf zu antworten, hielt der sogenannte “Rentenexperte” einen Vortag darüber, wie wichtig Kontrollfunktionen seien und dass er diese ausschließliche Kontrollfunktion auch ausüben möchte. Ja, er sagte MÖCHTE. Unser Kommentar lautet: Wenn man etwas möchte, möchte man auch dazu stehen, Herr Professor!

Verfolgt man die Aktivitäten von Herrn Prof. Dr. Bernd Raffelhüschen, besonders die, die über seine reine Kontrolltätigkeit hinaus gehen, kommt man unweigerlich zu dem Schluss, dass dieser „Experte“ offen die Interessen der privaten Versicherungswirtschaft vertritt. Dies tut er u. a. auch durch seinen Referentenjob vor Vermittlern der Versicherungswirtschaft. Es ist daher wichtig, jede seiner Aussagen auch unter diesem Gesichtspunkt kritisch zu hinterfragen. Soviel zu Maybrit Illner.

Eine weitere spannende Information erreichte die Finanzwelt im letzten November. Prof. Dr. Dr. h. c. Bert Rürup, der Mann, dem wir die Basis-Rente (auch als Rürup-Rente bekannt) verdanken, wird einen Job beim Finanzdienstleister AWD übernehmen. Es fällt wirklich schwer, da keinen Zusammenhang zu sehen, wenn der Schöpfer eines der für die Versicherungswirtschaft wichtigsten Zukunftsprodukte bei einem der größten Vermittler für genau diese Produkte anheuert. Gratulation und Respekt an Herrn Maschmeyer! Dieser Schachzug war wirklich königlich.

Mit immer weniger immer mehr erreichen

Derzeit verzeichnet man eine rückläufige Kaufkraft der Mittelschicht. Was darunter zu verstehen ist, kann man mit wenigen Worten zusammenfassen. Die Leute können nicht mehr soviel konsumieren, wie früher.

Zum Beispiel die Inflation, die von offizieller Seite mit einem Warenkorb ermittelt wird, der völlig an der Realität vorbeigeht, ist viel höher als es der Staat zugibt. Inflation ist nämlich nicht für Jedermann gleich. Während viele Produkte, auf die unsere Aufmerksamkeit gerichtet wird, billiger wurden (z. B. Heimelektronik, Baumarktartikel, Computer- und Telekommunikationsartikel), klettern die Preise für Produkte, die wir im täglichen Leben verbrauchen, immer weiter nach oben. Nahrungsmittel, Energie, Kraftstoff – um nur einiges zu nennen, wird immer teurer. Es liegt auf der Hand, dass eine Familie mit einem begrenzten Budget, die immer mehr Geld für die lebensnotwendigen Güter ausgeben muss, erstens immer weniger Geld zum Sparen für´s Alter zur Verfügung hat und zweitens immer seltener von den günstigen Preisen der Produkte profitieren kann, die man seltener kauft. Wie oft kauft man eine Waschmaschine, einen PC oder einen Fernseher? Wie stark profitiert man davon, dass diese Produkte günstiger zu haben sind, wenn die Produkte, die man monatlich, wöchentlich oder sogar täglich kaufen muss, immer teurer werden? Fakt ist, dass je weniger man verdient, umso stärker wird man von der Inflation betroffen. Man muss es also schaffen, mit weniger Aufwand mehr Nutzen zu erzielen.

Infos zum Autor: Michael Sielmon

Foto: Bernd Liebl, Magdeburg