Bitcoin-Beben – Was ist das, wenn ein falsches Wort ausreicht?

Juni 30, 2021

Was taugt der Bausparvertrag – Ist Bausparen tatsächlich noch zeitgemäß?

Juli 1, 2021

Wie geht man bei der Vermögenssicherung richtig vor, falls man bis heute ganz am Beginn steht? Sobald wir unruhigen Zeiten entgegengehen, gibt es verschiedene essenzielle Regeln zu befolgen. Vermögensschutz, folglich die Absicherung eigener Guthaben vor Abwertung und Kollektivierung ist ein wichtiger Teil davon.

Überprüfung der momentanen Situation – wieviel Zeit bleibt für Vermögensschutzmaßnahmen?

Ausblick auf die Zinssätze

Zinsen sind die Einnahmequelle beim Geldverleih. Seit längerer Zeitdauer sind die Zinsen auf dem Nullpunkt. Deswegen scheint jene Einnahmequelle annähernd versiegt.

Warum befinden sich die Zinsen auf diesem geringen Level?

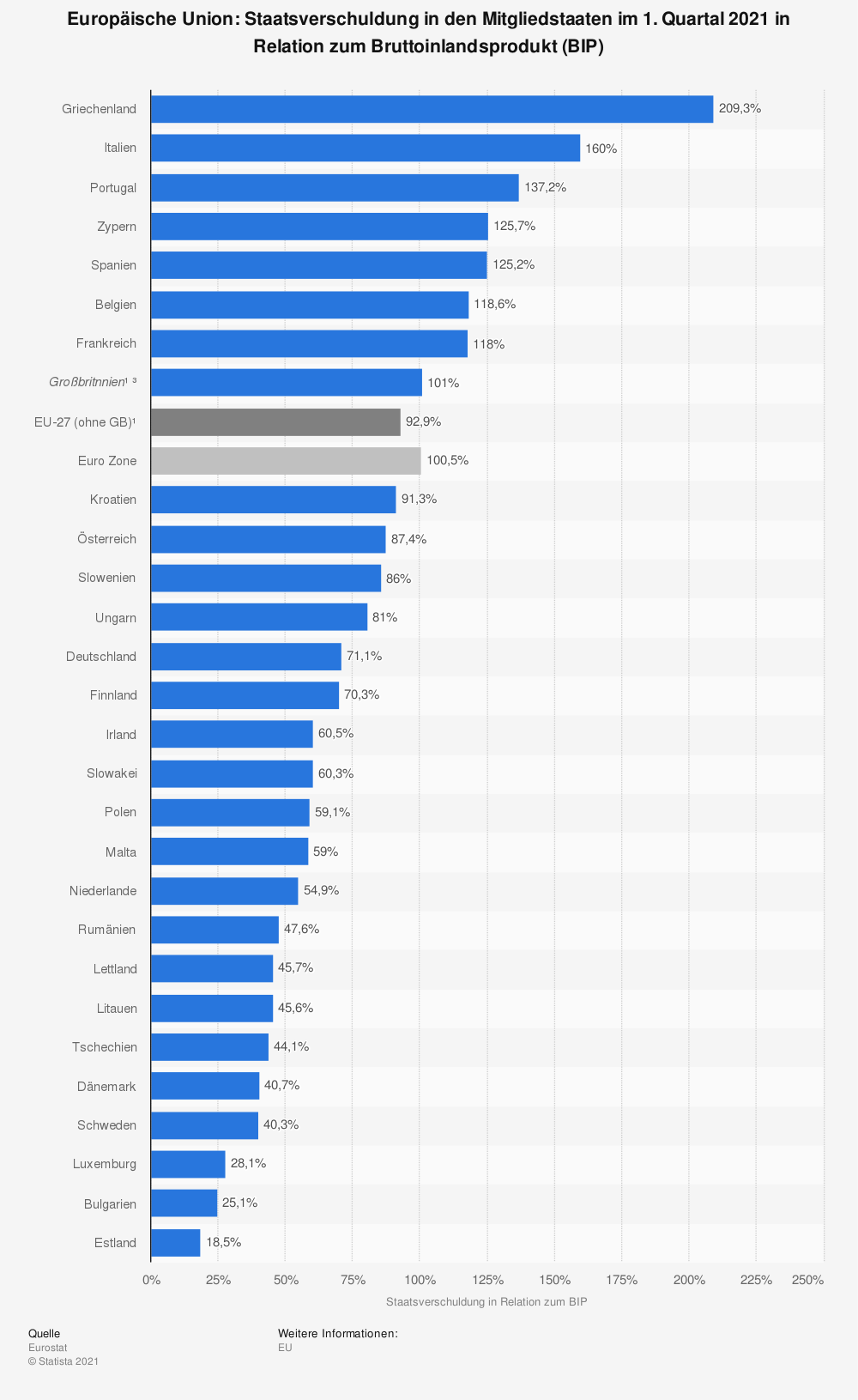

Der Grund ist die Verschuldung. Die staatlichen Haushalte der meisten EU-Mitgliedsstaatenstaaten sind hoffnungslos überschuldet. Kaum ein Staat liegt innerhalb der Maastricht-Kriterien.

Der Grund ist die Verschuldung. Die staatlichen Haushalte der meisten EU-Mitgliedsstaatenstaaten sind hoffnungslos überschuldet. Kaum ein Staat liegt innerhalb der Maastricht-Kriterien.

Wie man auf der Übersicht des statistischen Bundesamtes ersehen kann, müsste das Euro-Experiment seit langem gestoppt worden sein, weil die meisten Ur-Mitglieder sind über die im Maastricht-Vertrag vorgeschriebene Schuldenquote von 60 Prozent des Bruttoinlandsproduktes hinaus.

Im Mittel liegt die Verschuldung der Euro-Zone erheblich über 60 Prozent des EU-BIPs, welches an und für sich das Finale des Euros ausmachen sollte, würde man nicht vertragsbrüchig werden.

Bei so unvorstellbaren Schuldenbergen würde eine leichte Anhebung des Zinses und die dadurch zu erbringenden Zinszahlungen stattliche Mehraufwendungen für die sowieso schon gestressten Haushalte der Staaten nach sich ziehen. Staatsbankrotte wären unaufhaltsam. Leistungsfähigere EU-Staaten müssten hinsichtlich der real existierenden Schuldenunion einschreiten. Das würde das Scheitern des Euro aber nicht lösen, alleinig weiter hinauszögern.

Am Euro festzuhalten, gleicht einem politischen Tauziehen. Die weltfremden Politakteure klammern sich an den Euro, koste es, was es wolle.

„Scheitert der Euro, scheitert Europa“, so hört man es immer wieder. Nichts dürfte weiter von der Wahrheit entfernt sein. Europa funktionierte auch ohne den Euro überaus gut. In der Tat war der Euro eine absolute Totgeburt, die niemals eine wirkliche Chance hatte. Durchweg verschiedenen Volkswirtschaften wurde eine Einheitswährung und auf diese Weise eine einzige Geldpolitik vor die Nase gesetzt, teilweise mit verheerenden Auswirkungen auf diese Volkswirtschaften. Das Endergebnis haben wir nun auf dem Servierteller.

Scheitert der Euro, floppen alle Geldwerte

Ein Zusammenbruch des Euro könnte auf mehrere Weisen geschehen. Die noch schleichende Geldentwertung könnte weiter Fahrt aufnehmen und zu einer galoppierenden Teuerungsrate werden. Bargeld, Buchgeld und sämtliche Geldwertanlagen könnten dann etwa am Morgen eines Tages noch erheblich mehr wert sein als zum Mittagessen und abends eventuell schon vollends entwertet sein. Ja, so rasch kann es passieren.

Ein Zusammenbruch des Euro könnte auf mehrere Weisen geschehen. Die noch schleichende Geldentwertung könnte weiter Fahrt aufnehmen und zu einer galoppierenden Teuerungsrate werden. Bargeld, Buchgeld und sämtliche Geldwertanlagen könnten dann etwa am Morgen eines Tages noch erheblich mehr wert sein als zum Mittagessen und abends eventuell schon vollends entwertet sein. Ja, so rasch kann es passieren.

Geld ist nicht mehr nur das Papier, welches wir in den Händen halten. Das meiste Geld ist virtuell, auf Konten – nur noch Bits und Bytes im virtuellen Raum. Und der Zugang könnte per Knopfdruck eingeschränkt werden. Sofern keine Zweigstelle mehr geöffnet hat oder kein Geldautomat mehr betriebsbereit ist, war es das mit dem Geld.

Sowie der Euro seine Kaufkraft gänzlich verloren hat, kann man Bausparverträge, Lebens- und Rentenversicherungen und Kontoauszüge ausrangieren, denn egal wie hoch die Zahlen darauf sind, mittels einer gefallenen Währung, haben diese keinerlei Nutzen.

Ausweg Währungsreform?

Eine Währungsreform gleicht einem Neustart. Altes Geld wird in neues Zahlungsmittel eingetauscht. Währungsreformen sollen die Probleme des alten Geldsystems lösen. Das ist ohne gravierende Entwertungen beim Umtausch in das neue Geld nicht möglich. Frühere Währungsreformen belegen das unzweideutig. Die letzte Währungsreform auf deutschem Land regelte den Übergang seitens der Reichsmark zur Deutschen Mark.

Erspartes und Schulden wurden dabei verschiedenartig behandelt. Vermögen wurden mehr entwertet als Schulden. Es ist anzunehmen, dass diese Vorgehensweise auch bei einer zukünftigen Währungsreform beibehalten wird. Deswegen ist es gleichermaßen bedeutsam, sich von bestehenden Schulden zu befreien.

Die Vorgehensweise – Wie geht man bei der Vermögenssicherung richtig vor

Sowohl bei einer Hyperinflation als auch bei einer Währungsreform kommt es mit hoher Wahrscheinlichkeit zu einem großen Kaufkraftverlust von Geldwerten. Folglich lautet das wichtigste Gebot, das Geldsystem zu verlassen und Kaufkraft ins Warensystem zu übertragen. Wie ist das realisierbar? Ganz einfach, mit werthaltigen Sachwerten wie Edelmetallen.

Unter den Edelmetallen ist Silber sehr attraktiv. Der Silberpreis ist spürbar unterbewertet und der Bedarf seitens Silber in der Volkswirtschaft ist angesichts seiner guten Leitfähigkeit in nahezu jedem Teilbereich der Elektrotechnik und Elektronik sehr groß.

Um größtmöglich viel Silber fürs Geld zu erhalten, bietet sich der Erwerb von Industriebarren an, denn hierbei sind die Herstellungskosten sehr niedrig. Der Kauf sollte über ein Zollfreilager stattfinden. Denn in diesem Fall wird die Umsatzsteuer gespart, so dass 19 Prozent mehr Geld in Silber angelegt werden kann. Das Zollfreilager sollte geografisch erreichbar aber außerhalb der EU (z. B. Schweiz oder Liechtenstein) liegen. Nur so haben politische Initiativen (Enteignung, Vermögensregister usw.) der Europäischen Union keinen Effekt auf das Edelmetalllager.

Durch Silber wird die Kaufkraft zuverlässig gespeichert. Sollte es zu einer neuen Währung kommen, wird Silber beim Verkauf in jener neuen Währung einen seinem Wert angemessenen Preis erwirken und kann sodann problemlos in das neue Geld zurückgetauscht werden.

Wenn Dich so eine Strategie anspricht, lade ich Dich herzlich in meinen Gratis-Kurs ein:

Abonniere meinen Youtube-Kanal für spannende Infos zum Vermögensschutz.

Bildrechte: Michael Sielmon