Video aus meinem Youtube Kanal: Erfahrungsbericht – Wie haben wir unsere Ersparnisse gesichert?

März 18, 2021

Erfolgreicher Vermögensaufbau – 10 Fragen, die Du dazu stellen solltest

März 30, 2021

Geldwertanlagen sind sehr beliebt. Etwa zwei Drittel der deutschen Vermögen liegen in Geldwertanlagen wie Sparbüchern, Festgelder, Lebensversicherungen oder Bausparverträgen. Die rechtliche Natur all dieser Geldanlagen ist die einer Schuld. Wer Geld an ein Finanzinstitut verleiht, erhält keinen Gegenwert, sondern ein Stück Papier mit einem Rückzahlungsversprechen. Geldwertanlagen sind Forderungen gegenüber einem Finanzinstitut und Anleger sind Gläubiger.

Stelle Dir folgende Situation vor; Du gehst in das Autohaus Deines Vertrauens und suchst Dir ein Auto aus. Du bezahlst das Auto. Das Auto wird aber nicht vom Werk bestellt. Anstatt mit einem Fahrzeug vom Hof zu fahren, erhältst Du ein Stück Papier, welches einen rechtlichen Anspruch auf das Auto beschreibt. Mit diesem Stück Papier gehst Du nach Hause.

Was wäre, wenn das Autohaus insolvent würde und die Insolvenzverwalter sämtliche Vermögenswerte zur Deckung der Schulden veräußern würden? Dein Auto könnte nicht bestellt werden. Dein überwiesener Kaufbetrag wäre Teil der Insolvenzmasse. Du könntest Deinen Anspruch beim Insolvenzverwalter anmelden und mit ein wenig Glück, würdest Du vielleicht nach einer langen Wartezeit einen Teilbetrag zurückbekommen.

Wenn Dir dieses Beispiel grotesk erscheint, dann mache Dir bewusst, dass diese Praxis in der Finanzdienstleistung Alltag ist. Es heißt, dass Geldanlagen bei Banken und Versicherungen sicher seien. So wurde es uns von Kindsbeinen an beigebracht. Geldwertanlagen sind nichts anderes als Schuldscheine. Das Finanzinstitut verspricht Dir die Rückzahlung Deines Guthabens und vielleicht einen Zins. Du hast eine Forderung. Aber Forderungen können auch bei Finanzinstituten ausfallen.

Wozu gibt es eine Einlagensicherung?

Wenn Geldanlagen bei Banken und Versicherungen so sicher sind, wofür gibt es dann die Einlagensicherung? Das wäre doch eigentlich gar nicht nötig. Tatsächlich sind die Angebote der Institute nicht so sicher, wie man es uns glauben machen will. Gerade jetzt zeigt sich das ganz deutlich. Aktuelles Beispiel ist die Bremer Greensill Bank.

Die Einlagen dieser insolventen Bank werden auf 3,5 Milliarden Euro geschätzt. Anleger waren nicht nur Privatkunden, sondern auch die öffentliche Hand. Und bei Letzteren ging es nicht um Kleingeld.

Nun wird debattiert, wer die betroffenen Kunden entschädigen soll. Die Einlagensicherung hat sich bereits bereiterklärt, ihren Anteil zu leisten. Nach der Pleite hat die Finanzaufsicht BaFin sofort reagiert und den Entschädigungsfall ausgerufen. Damit sollen Privatanleger innerhalb von sieben Tagen automatisch ihre Ersparnisse aus dem Einlagensicherungsfonds zurückerhalten.

Durch die gesetzliche Einlagensicherung sind pro Sparer 100.000 Euro geschützt. Die Greensill Bank war auch Mitglied im freiwilligen Einlagensicherungsfonds der privaten Banken. Damit erhöht sich die Entschädigungsgrenze auf 750.000 Euro pro Kunde. Hier geht es um Summen, die laut Experten alles vorherig Dagewesene deutlich übertreffen.

Dieser Fall zeigt zwei Dinge. Guthaben bei Banken sind eben nicht sicher. Deswegen gibt es die Einlagensicherung – Gott sei Dank! Aber wird die Einlagensicherung ausreichen, wenn sich die Bankenpleiten häufen? Erfahrungsgemäß ist immer alles eine Frage der Quantität.

Allianz Deutschland wird zerschlagen

Der Allianz Konzern zerschlägt die Allianz Deutschland AG. Der Branchenriese soll komplett umstrukturiert werden. Die Frage ist, warum und warum jetzt? Allianzchef Oliver Bäte hat bereits im letzten Jahr bekanntgegeben, dass die Allianz sich von traditionellen Garantieprodukten trennen möchte. Der Markt brauche mehr Flexibilität bei der Geldanlage. Aber ist das der wirkliche Grund?

Warum kommt man ausgerechnet jetzt darauf, dass das Geschäftsmodell der Lebensversicherung nicht mehr so richtig rund läuft? Und wenn die Nummer Eins der Branche mit etwa 26-28 Prozent Markanteil solche Maßnahmen ergreift, wie steht es dann um die anderen Lebensversicherer?

Sind Lebensversicherungen für die Altersvorsorge sinnvoll?

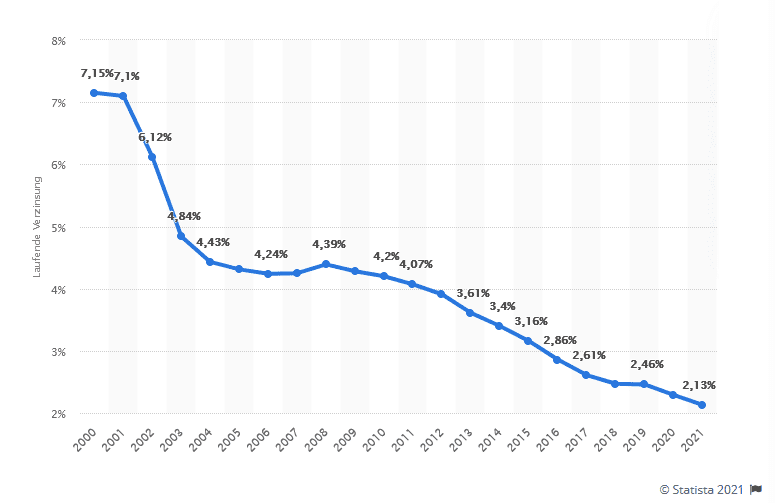

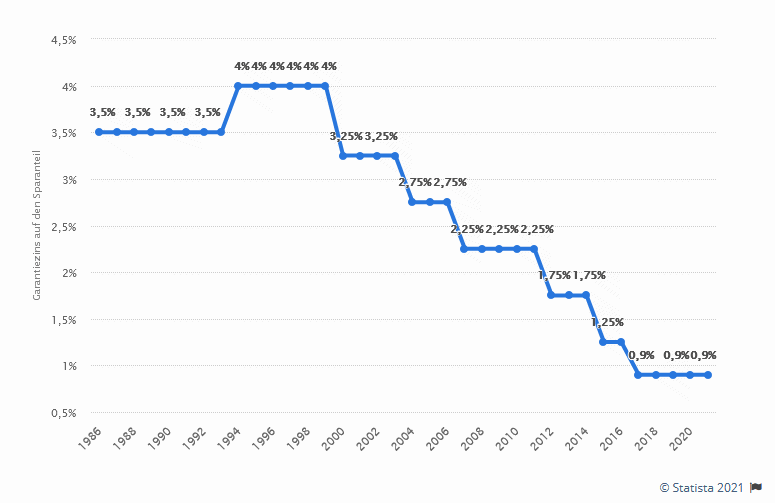

Was haben die Versicherten in den Händen? Besitzen sie etwas von Wert? Nein, die Versicherungskunden haben ein Stück Papier in den Händen, welches ein Leistungsversprechen verbrieft. Wieviel ist so ein Zettel wert? Schauen wir uns die Entwicklung in der Lebensversicherung an. Beginnen wir mit der Überschussbeteiligung. Die sank seit dem Jahr 2000, also der Euro-Einführung von durchschnittlich 7,15 Prozent bis auf 2,13 Prozent. Die Garantiezinsen wurden auch Schritt für Schritt gesenkt von 4 Prozent im Jahr 2000 bis auf 0,9 Prozent.

Wer heute eine Lebens- oder Rentenversicherung abschließt, legt sich also auf eine Garantieverzinsung von 0,9 Prozent für die gesamte Laufzeit fest. Lebensversicherungen sind Geldwertanlagen und unterliegen der Inflation. Ob das sinnvoll ist, muss jeder selbst entscheiden.

Was aber dabei oft außer Acht gelassen wird, die Verzinsung erfolgt nicht etwa auf das, was man in so einen Vertrag einzahlt, sondern nur auf den Sparanteil. Und der ist davon abhängig, wie hoch die Kosten und der Risikobeitrag sind. Letzterer sichtet sich nach der Höhe der versicherten Risiken wie z. B. Todesfallschutz oder Berufsunfähigkeit. Und die sind vom Beruf, Alter, Geschlecht und Lebenswandel abhängig, bspw., ob die versicherte Person raucht oder nicht. Die Kostenquoten der Versicherer liegen nach Recherchen des Handelsblattes im Schnitt bei 20 Prozent (Quelle). In Altverträgen fanden die Journalisten sogar Kostenquoten von bis zu 46 Prozent.

Von 100 in eine Lebensversicherung eingezahlter Euros gehen also nur etwa 70 – 75 Prozent in den Sparanteil und werden mit dem Garantiezins verzinst. Und davon abgesehen fallen meist zu Vertragsbeginn stattliche Abschlusskosten an, die erst einmal als Minussaldo eingebucht und abgetragen werden.

Als krönenden Abschluss haben wir derzeit eine Lebensversicherungskrise. Die Anbieter haben aufgrund der anhaltenden Nullzinspolitik Schwierigkeiten, die Garantieversprechen gegenüber ihren Kunden zu erfüllen. Perspektive: Ungewiss!

Wieviel ist Papier wert?

Frage Dich, wieviel das Papier wert ist, welches Du in den Händen hältst. Jedes dieser Papiere lautet auf Euro. Heute mögen diese Zettel noch einen realen Anspruch verbriefen. Doch erst vor 100 Jahren lauteten solche Papiere auf Reichsmark und wurden entwertet. Wie hoch ist Dein Vertrauen in den Euro? Glaubst Du an seine Zukunft? Denkst Du der Euro wird die Laufzeiten auf Deinen Papieren überstehen? Wenn Du Zweifel hast, wäre ein Wandel möglich. Wandle Dein Dasein vom Gläubiger zum Eigentümer echter Werte. Nur damit kannst Du Deine Ersparnisse durch die Krise retten.

Informationen dazu unter https://strategiereport.de

Bildrechte: Fotolia/Adobe Stock

1 Comment

[…] Banken in Mitleidenschaft gezogen werden, könnte das einen Dominoeffekt auslösen. Falls dann die Einlagensicherung zum Tragen käme, werden wir sehen, wie leistungsfähig diese ist. Müsste zu guter Letzt wieder […]