Video aus meinem Youtube Kanal: FALLEN BALD DIE IMMOBILIENPREISE – Die Bevölkerungsstruktur im Auge behalten

August 30, 2021

Video aus meinem Youtube Kanal: DAS MUSST DU ZU ETFS WISSEN – Warum ETFs nicht immer optimal sind

August 31, 2021

Schutz von Ersparnissen ist wichtiger denn je. Wir befinden uns in einer Krise. Das kann man nicht mehr bestreiten. Die Gefahr für unser Geld und damit für alle auf Geld basierenden Anlageformen steigt mit jedem Tag weiter an. Aus der Vergangenheit wissen wir, dass Geldwerte in Krisenzeiten gefährdet sind. Es gilt also, etwas zu tun und die Ersparnisse zu schützen.

Woran erkennen wir die aktuelle Krise?

Das Hauptproblem eines ungedeckten Geldes ist der Zins. Der Zins erhöht die Geldmenge und fließt denen zu, die im großen Stil Geld verleihen. Zins und Zinseszins beschreiben eine exponentielle mathematische Funktion. Und exponentielles Wachstum führt immer zum Untergang.

Aus der Biologie kennen wir dieses Phänomen. Wird ein Organismus mit einem Krankheitserreger infiziert, vermehrt dieser sich in dem Wirtsorganismus. Gäbe es kein Immunsystem, würden aus einer Bakterie zwei, aus zwei würden vier, aus vier acht und so weiter. Die immerwährende Verdopplung würde die Verbreitung der Erreger mit immer größerer Geschwindigkeit nach sich ziehen. Am Ende stirbt der Organismus an der Last der Krankheitserreger.

Die Krankheit im Geldsystem sind die Schulden. Jedes Geld wird durch Schulden, also durch Vergabe von Krediten, erschaffen. Wird der Kredit getilgt, so wird das zuvor erschaffene Geld des Kredites wieder vernichtet. Was jedoch übrig bleibt, sind die Zinsen. Und diese werden nicht vernichtet, sondern fließen in die Taschen großer Kapitalsammelbecken bei Finanzinstituten oder steueroptimierten Firmenkonstruktionen von Superreichen.

Die Zinsen fließen nur in eine Richtung. Die Fleißigen erarbeiten, was die Kapitalsammelbecken abschöpfen. Dadurch werden die Menschen immer ärmer und die Superreichen immer reicher. Und da die Gelder für die Zinsen kontinuierlich aus dem Geldkreislauf abfließen, muss immer neues Geld geschaffen werden. Es ist ein Teufelskreis.

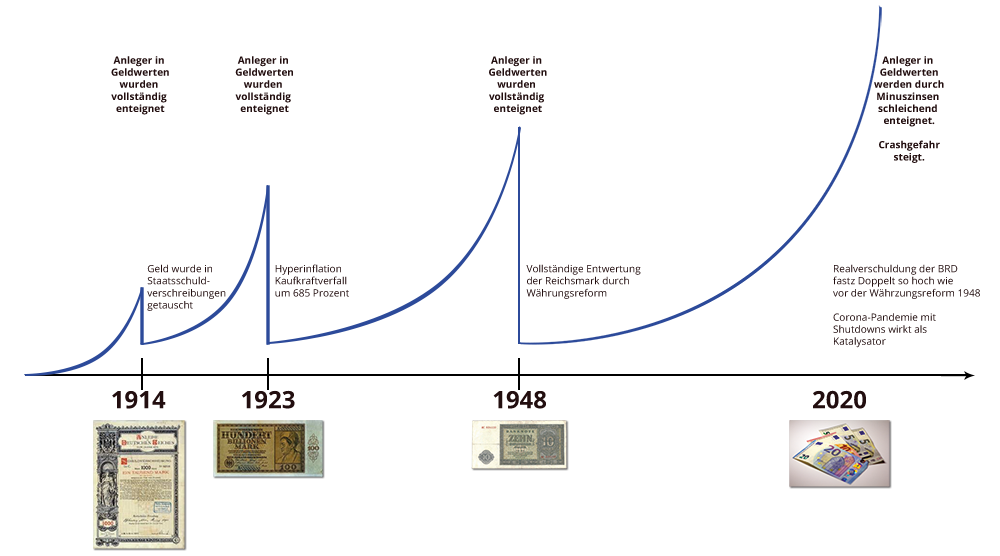

Die Krise erkennen wir heute an der erdrückenden Dimension der Verschuldung und an den historisch niedrigen Zinsen. Die Höhe der Zinsen zeigt uns, wie ernst es ist, denn die Zinsen können nicht mehr erhöht werden. Das würde bedeuten, dass hochverschuldete Akteure, allen voran die Staaten, insolvent würden, denn diese können die hohen Zinsen nicht mehr bezahlen.

Wie wurde sehr hohe Verschuldung in der Vergangenheit gelöst?

In Deutschland hatten wir so eine Situation im letzten Jahrhundert mehrfach. Es kam entweder zur Hyperinflation oder zu einer Währungsreform. Beides war für Geld und Geldwertguthaben eine Katastrophe, denn das Geld wurde jedes Mal nahezu vollständig wertlos. Wer Geld auf Konten oder in Lebensversicherungen hatte, verlor damals seine Ersparnisse. Wie wichtig ist also heute der Schutz von Ersparnissen?

Willst Du das Risiko eingehen? Ich jedenfalls nicht!

Aktuell beginnt bei uns die Inflation Fahrt aufzunehmen. Die Verbraucherpreise steigen und steigen. Lieferengpässe verschlimmern die Situation, denn sind zu wenig Waren da, befeuert das die Preise zusätzlich. Und vorher stiegen Aktien und Immobilien, beides steigt immer noch, obwohl die Wirtschaft noch weit unter dem Niveau vor der Pandemie liegt.

Sehr viel Geld fließt in die Aktien und Immobilien. Das steigert die Kurse und Preise. Mit einer nachhaltigen wirtschaftlichen Entwicklung hat das nichts zu tun. Und die Tendenz zeigt weiter nach oben, denn jeden Monat werden für Milliarden faule Papiere von der EZB angekauft und das Geld geht an die Institute, die dieses gleich wieder in Spekulationsgeschäfte stecken und damit die Lage immer weiter auf die Spitze treiben.

Schuldenunionmit Deutschland als Zahlmeister

Es ist kein Geheimnis. Die meisten EU-Staaten sind schon weit außerhalb der Maastricht-Kriterien, die einst als Voraussetzung für eine EU-Mitgliedschaft geschaffen wurden. Die Verschuldung der öffentlichen Haushalte sollte nicht höher sein als maximal 60 Prozent des Bruttoinlandsproduktes. Außerdem sollte die Inflationsrate maximal 1,5 Prozent über jener der drei preisstabilsten Mitgliedstaaten des Vorjahres liegen. Das ist lange her und Papier ist bekanntlich geduldig.

Kaum ein Staat erfüllt diese Kriterien heute noch. Mit Gewalt wird die EU zusammengehalten, ohne Rücksicht auf Verluste. Bankrotten Staaten wird mit Finanzspritzen unter die Arme gegriffen. Und woher kommen diese Finanzspritzen? Der ESM wird es richten.

Der ESM (Europäischer Stabilitätsmechanismus) ist eine internationale Finanzinstitution mit Sitz in Luxemburg. Auf die Substanz heruntergebrochen heißt das, stärkere EU-Mitglieder unterstützen notleidende EU-Mitglieder mit ihren Steuergeldern.

Grundsätzlich ist an internationaler Hilfe nichts einzuwenden. Allerdings passt da etwas nicht. Wenn ein Staat die Maastricht-Kriterien nicht mehr erfüllen kann, wäre es dann nicht besser, diesen aus der Zange der Einheitswährung zu entlassen? Mit einer eigenen Währung könnte das Land dann eine eigene Geldpolitik entsprechend seiner Wirtschaftsleistung verfolgen und wieder auf die Beine kommen. Doch das wird auf der politischen Seite als Scheitern des Euro bewertet. Also: mitgehangen, mitgefangen! Wenn Du mich fragst, sollte der Schutz von Ersparnissen höchste Priorität besitzen.

Diskussionen der Politik über Enteignung

Der Staatshaushalt ist angespannt. Der Fiskus hat mit rückläufigen Steuern und steigenden Ausgaben zu kämpfen. Die Defizite müssen irgendwann ausgeglichen werden. Aber woher nehmen? Regelmäßig flammt die Diskussion über eine Vermögensabgabe auf. Es heißt, vermögende Menschen sollen etwas von ihrem Reichtum abgeben. Bisher gibt es dazu nichts Konkretes. Doch allein die Diskussion sollte zu denken geben. Und ob man am Ende nur die Reichen zur Ader lässt, bleibt abzuwarten. Der Schutz von Ersparnissen ist jedenfalls eine sinnvolle Vorsichtsmaßnahme.

Das Fundament zum Schutz der Finanzinstitute wurde gelegt

Anlegerschutz soll für die Regierung einen hohen Stellenwert haben. Wenn man sich aber anschaut, was schwarz auf weiß im Gesetz steht, erkennt man sehr schnell, dass es damit nicht sehr weit her ist. Tatsächlich sieht der Gesetzgeber vor, dass im Fall von notleidenden Finanzinstituten nicht die Anleger, sondern die Institute geschützt werden. Lebensversicherungen, Fondsgesellschaften, Banken und der Staat selbst brauchen sich im Fall der Fälle keine Sorgen machen. Wenn es um die Rettung der Institute geht, macht die Regierung keine halben Sachen.

Das SAG-Gesetz: https://www.gesetze-im-internet.de/sag/ sieht die Verwendung von Kundeneinlagen zur Bankenrettung vor. Das Kapitalgesetzbuch §98 KAG: https://dejure.org/gesetze/KAGB/98.html erlaubt es Fondsgesellschaften Fondsanteile nicht zurückzunehmen. §314 VAG: https://www.gesetze-im-internet.de/vag_2016/__314.html erlaubt den Versicherern, Leistungen zu kürzen oder komplett auszusetzen und verpflichtet die Kunden im Gegenzug, weiterzuzahlen. Und die CAC-Klausel https://de.wikipedia.org/wiki/Collective_Action_Clause erlaubt Staaten, ihre Staatsanleihen nicht auszubezahlen. Darüber hinaus wurde das Lastenausgleichsgesetz abgeändert. Damit werden Zwangshypotheken auf Immobilien wieder möglich. Also nach Anlegerschutz schaut das alles nicht aus.

Damit fallen Lebensversicherungen, Konten bei Banken, Staatsanleihen, Fonds und Immobilien automatisch als Instrumente für den Schutz von Ersparnissen aus!

Machbarkeitsstudie für ein Vermögensregister

Bevor man Menschen enteignen kann, muss man wissen, was die Menschen auf der hohen Kante haben. Ein Papier der EU über die Machbarkeit eines Vermögensregisters (Quelle: https://ted.europa.eu/udl?uri=TED%3ANOTICE%3A358265-2021%3ATEXT%3ADE%3AHTML&src=0) wurde am 16.07.2021 veröffentlicht. Nahezu alle Vermögen sollen erfasst werden. Besonders spannend ist der in dem folgenden Abschnitt fett markierte Teil. Dieser ist sehr weitläufig und ermöglicht damit einigen Ermessensspielraum für die Behörden.

Es heißt in dem Papier (Zitat): „Die Erhebung von Daten und die Zusammenschaltung von Registern sind ein wichtiges Instrument des EU-Rechts, um den Zugang der zuständigen Behörden zu Finanzinformationen zu beschleunigen und die grenzüberschreitende Zusammenarbeit zu erleichtern. Im Rahmen dieses Projekts sollen verschiedene Möglichkeiten für die Erhebung von Informationen zur Einrichtung eines Vermögensregisters geprüft werden, das anschließend in eine künftige politische Initiative einfließen kann.

Es soll untersucht werden, wie aus verschiedenen Quellen des Vermögenseigentums (z. B. Landregister, Unternehmensregister, Trust- und Stiftungsregister, zentrale Verwahrstellen von Wertpapieren usw.) verfügbare Informationen gesammelt und miteinander verknüpft werden können, und der Entwurf, der Umfang und die Herausforderungen für ein solches Vermögensregister der Union analysiert werden. Die Möglichkeit, Daten über das Eigentum an anderen Vermögenswerten wie Kryptowährungen, Kunstwerken, Immobilien und Gold aufzunehmen in das Register aufzunehmen, ist ebenfalls zu berücksichtigen.“

Wieder einmal soll die Bekämpfung von Geldwäsche und Steuerhinterziehung als Begründung herhalten. Weshalb will man die Einwohner in der EU und ihre Vermögenswerte komplett transparent machen? Geht das diesen Amtsträgern etwas an? Sicher nicht! Aber das hat die EU-Erfüllungsgehilfen noch nie davon abgehalten, etwas zu beschießen.

Wenn Dir das nicht reicht und Du immer noch glaubst, dass unsere Volksvertreter unser Wohl wollen, bitte sehr. Es sei Dir gegönnt und damit kannst Du jetzt mit dem Lesen aufhören.

Wenn Dich das alles aber beunruhigt und Du nach einer echten Lösung für den Schutz von Ersparnissen suchst, dann bleib unbedingt dran.

Die Lösung all dieser Probleme

Als erstes musst Du Dein Geld aus dem Geldsystem herausholen und im nächsten Schritt außerhalb des Rechtsbereiches der Europäischen Union verwahren. Wenn Dein Geld aus dem Geldsystem raus ist, kann Dir Inflation oder eine Währungsreform nichts mehr anhaben. Und wenn Du Deine Ersparnisse aus dem Rechtsbereich der EU rausholst, kann keine Behörde der EU an Deine Ersparnisse heran.

Klingt kompliziert, ist es aber nicht. Eine genaue Vorgehensweise, die Dich Schritt für Schritt dem Ziel des Vermögensschutzes näherbringt, findest Du in meinem Kurs unter https://strategiereport.de

Das ist mein Weg, Sicherheit zu erreichen. Und es ist ein Weg von vielen. Wenn Du aber einen Weg zum Schutz von Ersparnissen suchst und Dir Sorgen um Deine „Kröten“ machst, könnte mein Weg auch für Dich funktionieren. Außerdem kannst Du gleichzeitig neben dem Schutz von Ersparnissen auch von unrentabel zu rentabel umstellen.

Abonniere meinen Youtube-Kanal für spannende Infos zum Vermögensschutz.

Bildrechte: Bernd Liebl, Magdeburg