Was ist der RealWertZins?

April 23, 2015

Kapitallebensversicherung: vom Lieblingskind zum Sorgenkind

April 29, 2015

Banken, Bausparkassen und Versicherungen gehören zu den innovationsfernsten Unternehmen, wenn es darum geht, Lösungen für ihre Kunden zu entwickeln. Der kreative Prozess setzt meist aber erst dann ein, wenn es darum, geht, selbst Kasse zu machen. Die Quittung dafür in Form von Krisen gibt es regelmäßig. Aber hey, es gibt ja keine Konsequenzen. Gerät die Branche in Schieflage, hilft der Staat, also der Steuerzahler. Doch wer hilft dem Steuerzahler, wenn der in Schieflage gerät?

Es ist alles in Ordnung! Die Regierung hatte sich bei der letzten Bankenkrise mächtig ins Zeug gelegt um gute Stimmung zu verbreiten. Denn was man auf keinen Fall gebrauchen konnte, war Panik unter den Menschen. Panik ist nie nützlich. Menschen, die ihr Geld retten wollen, waren schon immer eine unaufhaltsame Triebkraft, eine Krise voranzutreiben. Die Älteren erinnern sich vielleicht noch, wie es damals war, am sogenannten schwarzen Freitag in den USA.

Die Wirtschaft in den USA zu dieser Zeit florierte und eine mehrjährige Hausse am Aktienmarkt entzündete die Euphorie der Anleger. Wenn die Kurse steigen, versuchen viele, ein Stück vom Kuchen abzubekommen. Das war schon immer so und wird sich wahrscheinlich nie ändern. Jeder glaubte also mit Aktien reich werden zu können und die deshalb andauernden Aktienkäufe trieben die Kurse in ungeahnte Höhen. Viele Kleinanleger verschuldeten sich, um am Aktienmarkt dabei sein zu können. Immer mehr Geld wurde investiert und eine Spekulationsblase entstand. Der Dow Jones war im Jahr 1923 von 100 Punkten auf 331 Punkte geklettert.

Als dann die Wirtschaft an Schwung verlor, starb auch das Vertrauen in die Aktienmärkte. Es kam wie es kommen musste. Gegen Ende des Jahres 1928 gaben die Kurse erstmals nach, was jedoch niemanden störte. Die Käufe gingen weiter und auch die Verschuldung der Haushalte hörte nicht auf. Zwar versuchte die US-Notenbank die Verschuldung einzudämmen und erhöhte die Zinsen für langfristige Kredite, doch die Anleger nehmen einfach, von der Hoffnung auf weiter steigende Kurse angetrieben, kurzfristige Kredite auf, um sich weiter am Aktienmarkt beteiligen zu können. Etwa 10 % der Aktienkäufe waren zu diesem Zeitpunkt kreditfinanziert. Aber das beunruhigte niemanden, denn der Dow Jones hatte mittlerweile seinen historischen Höchststand mit 381 Punkten erreicht. Es schien keine Grenzen für steigende Kurse zu geben.

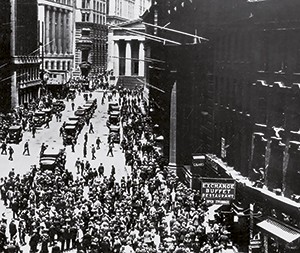

Es erscheint logisch, dass, wenn die Kurse sich nicht so entwickeln, wie man es sich erhofft, vor allem den Anlegern der Stift geht, die ihre Anlage mit Krediten finanzierten. Und genau das ereignete sich dann im Oktober 1929, als der Dow Jones deutlich verlor. Die Seitwärtsbewegung des Dow Jones konnte man überhaupt nicht gebrauchen, denn um die Kredite zurückzahlen zu können, waren steigende Kurse unbedingt erforderlich. Es entstanden Anspannung, Angst und Hektik. Am 23. Oktober kurz vor Mittag begannen massive Verkäufe ihre Wirkung auf die Kurse zu zeigen. Der Dow Jones stand an diesem Morgen noch bei stattlichen 300 Punkten. Die Verkäufe nahmen zu. Man verkaufte zu jedem Preis und die Masse der Aufträge brachte sogar den Handel zeitweise zum Erliegen. Nur zwei Stunden später war der Gesamtwert der börsennotierten Unternehmen um 11 Milliarden US-Dollar gefallen.

Aufruhr in der New Yorker Wall Street nach dem Einbruch der Börsenkurse

Am darauffolgenden Freitag setzte sich der Trend fort. In Europa sah man gelassen über den Teich und witterte Geschäftschancen. Man hoffte, dass amerikanische Kreditgeber künftig ihr Geld wieder nach Europa verleihen würden, anstatt es an der Wall Street zu investieren. Am darauf folgenden Dienstag brachen die Kurse zusammen. Zwischenzeitlich waren die Kurse bereits so weit gefallen, dass eine Rückzahlung vieler Kredite nicht mehr möglich war. Selbstverständlich forderten die Banken nach wie vor ihr Geld zurück. Den Anlegern blieb nichts anderes übrig, als ihre Aktien zu jedem Preis zu verkaufen, was für weitere massive Verkäufe sorgte. Der Dow Jones fiel immer weiter. Der Wert der Unternehmen sank um weitere 14 Milliarden Dollar.

Erst drei Wochen später stoppte der Kursverfall. Der Dow Jones stand bei 180 Punkten und bewegte sich seitwärts. Im Glauben, der Tiefpunkt sei erreicht, kauften einige wieder mit hohem Risiko die vermeintlich billigen Aktien. Ein fataler Irrtum, denn nur kurze Zeit später setzte der Kursverfall wieder ein und kam erst im Sommer 1932 mit einem Dow Jones von 41 Punkten, seinem Erststand bei seiner Einführung, zum Stillstand.

Dieses Szenario wiederholte sich immer wieder in der Geschichte. Die Auswirkungen waren mal mehr oder weniger stark aber das Muster war immer das gleiche. Kernpunkt war meist das Verhalten der Kleinanleger, die von Gier und Fehlinformationen seitens ihrer Banken angetrieben zum falschen Zeitpunkt investierten. Und traditionelle Finanzprodukte auf Geldwertbasis wurden jedes mal entwertet.

Traditionelle Finanzprodukte, andere Zeiten, andere Bedingungen

Krisen gab es schon viele und auch in Zukunft wird es weitere Krisen geben. Jede Krise zieht eine Vermögensumverteilung nach sich. Es gibt immer eine Minderheit, die gegenüber der Allgemeinheit über einen Informationsvorsprung verfügt und diesen zu nutzen weiß. Einige wenige bereichern sich somit wissend durch die Gelder, die viele Unwissende durch falsche Handlungen verlieren. Aber manchmal trifft es doch die Richtigen, wie zur letzten Krise. Bankenpleiten großer namhafter Banken hätten eigentlich Charme. Natürlich wäre es für die Angestellten traurig aber man würde als Verbraucher wenigstens erkennen, mit wem man es zu tun hat. Der Deutsche scheint nämlich noch immer der Meinung zu sein, dass die Banken seine Freude sind, nur weil die Angestellten immer so nett sind. Ihre Produkte bringen die Banken selbstverständlich leichter an den Mann oder die Frau, wenn ihre Handlanger dabei freundlich lächeln. Jeder Mensch möchte freundlich bedient werden, das ist doch offensichtlich.

Der Mensch kauft in Finanzangelegenheiten in den seltensten Fällen auf Basis von Fakten. Viel öfter ist das Gefühl entscheidend. Es ist also nicht verwunderlich, wenn die Anbieter für traditionelle Finanzprodukte in ihrer Strategie vor allem auf das Gefühl ihrer Zielgruppe abzielen. Ein gutes Gefühl macht den Menschen willig. Und ein williger Mensch wird leichtgläubig oder im schlimmsten Fall sogar leichtfertig.

Was aber dazu kommt, ist der Umstand, dass den Menschen oft kein ausreichender Wissensfundus im Bereich Finanzen zur Verfügung steht. In der Schule wird kein Wissen über Wirtschaft und Geldkreisläufe gelehrt und in der Praxis fehlt es an leicht verständlichen Quellen. Vielmehr ist es so, dass seit jeher die Anbieter das „Wissen“ zur Verfügung stellen und es von Generation zu Generation weitergegeben wird. Heutzutage gilt derjenige als Fachmann, wenn er weiß, zu welchem Bedarf welches Produkt angeboten werden kann oder anders gesagt, wenn er weiß, wie man mit Hilfe der Anbieter jeden Bedarf scheinbar decken kann. Man kennt sich aus, wenn man weiß, welche Spar- und Anlageformen es gibt und wo man die meisten Zinsen bekommt. Man gehört schon zu den Fachleuten, wenn man weiß, wie man heutzutage ein Eigenheim finanzieren kann. Und man zählt als absoluter Experte, wenn man sagen kann, welche Arten von Versicherungen es gibt und wofür sie benutzt werden können.

All dieses sogenannte Wissen ist leider sehr wenig wert, denn es ist kein wirkliches Wissen. Hier geht es doch wohl eher darum, wie man traditionelle Finanzprodukte platziert. Der Unterschied ist nur, dass sich die Informationen darüber mittlerweile vom Verkäufer zu einigen Verbrauchern verschoben haben. Der Trend ist ähnlich wie bei Medikamenten. Auch hier gibt es Menschen, die ihren Bedarf an frei verkäuflichen Medikamenten selbst abdecken, ohne einen Arzt zu konsultieren. Medizin wird wie beim wöchentlichen Einkauf besorgt. Das eine für die Mutti, das andere für die Kinder und für Papa ist auch noch was dabei. Hobbymediziner gibt es genauso viele wie „Hobbyfachleute in finance“.

Kreative Risikobetrachtungen der Versicherer

Ziel der Lebensversicherer ist der Profit, dessen sollte man sich stets bewusst sein. Das bedeutet, die Versicherer tun alles, um an mehr Geld zu kommen. Das Geschäft mit dem Leben der Versicherten bietet gleich mehrere Möglichkeiten für die Versicherer, sich einen beachtlichen Anteil der Gelder der Kunden anzueignen. Überschüsse, die erwirtschaftet werden, fallen der Versichertengemeinschaft zu. Jedoch nicht vollständig, denn ein Viertel dieser Gelder darf der Versicherer einstreichen. Die Versicherer können die Höhe der Überschussbeteiligung beeinflussen, indem sie übervorsichtig kalkulieren. Eine Riester-Rente ist z. B. eine Wette darauf, wie lange der Versicherte lebt und Rente beziehen wird. Je eher er stirbt, desto geringer fällt die Versicherungsleistung aus und desto höher ist der Anteil, der der Versichertengemeinschaft als Überschuss zufällt. Bei dieser Art Vertrag gehen die Erben nämlich leer aus, wenn der Versicherte verstirbt, ohne dass das Versicherungsguthaben vollständig zur Auszahlung gekommen ist. Dumm für die Hinterbliebenen, aber so kann es gehen, wenn man sich minderwertige Produkte mit „attraktiver“ staatlicher Förderung andrehen lässt.

Die Wette besteht darin, dass das Guthaben der Versicherten lange genug reicht, bis der Versicherte verstirbt. Lebt der Versicherte länger, muss die Versicherung weiter Rente bezahlen, auch wenn das Guthaben bereits aufgebraucht wurde. Es versteht sich von selbst, dass dieser Fall für die Versicherer nicht wünschenswert ist. Damit diese Wette also zugunsten der Versicherer ausgeht, wird mit extrem hohen Lebenserwartungen kalkuliert. Sprich, die Rente soll sehr lange aus dem Versichertenguthaben gezahlt werden können. Da das Geld lange reichen muss, fällt die Höhe der Rente viel geringer aus, als wenn man mit realistischen Lebenserwartungen kalkulieren würde, die viel kürzer sind. Das statistische Bundesamt geht bei einem heute 30-jährigen Mann von einer Lebenserwartung von 82 Jahren aus. Die Versicherer kalkulieren im Schnitt mit fast 93 Jahren, also über 10 Jahren mehr. Für Frauen fällt die Kalkulation noch spannender aus. Eine heute 30-jährige Frau wird nach Meinung der Versicherer sogar 97 Jahre. Gerechtfertigt wird diese Praxis damit, dass man vorsichtig kalkulieren müsse und deshalb eine Sicherheitsmarge berücksichtigen müsse. Die Frage ist, ob 10 Jahre nicht eine viel zu hohe Sicherheitsmarge sind. Eine Marge von 2-3 Jahren wäre sicherlich mehr als ausreichend. Im Endeffekt sorgt diese vorsichtige Kalkulation dafür, dass den Versicherten eine geringere Rente ausgezahlt wird, als ihnen zustünde und somit im Falle des Todes noch mehr Geld, welches dadurch in den Verträgen verbleibt, in die Überschüsse fließt. Da weit mehr Menschen vor dem durch die Versicherer kalkulierten Todeszeitpunkt versterben als die, die diesen überleben, erhält der Rücklagentopf einen stetigen Geldzufluss.

Paradox wird die Angelegenheit, wenn man die Produktlinie Rentenversicherung verlässt und sich die Kalkulationspraxis der Risikolebensversicherung zuwendet. Bei der Todesfallabsicherung geht es wieder um eine Wette. Diese lautet diesmal aber anders: Verstirbt der Versicherer vor Ablauf der Todesfallversicherung oder danach? Der Beitrag für den Todesfallschutz steigt mit der Wahrscheinlichkeit der Sterblichkeit. Kalkuliert man also eine geringe Lebenserwartung, kostet der Todesfallschutz entsprechend viel. Der gleiche 30-jährige Mann, dem bei der Rentenversicherung noch eine Lebenserwartung von 93 Jahren bescheinigt wird, hat bei der Kalkulation einer Risikolebensversicherung plötzlich nur noch eine Lebenserwartung von 73 Jahren! Auch hier geht es darum, die Höhe der Überschüsse zu vergrößern. Denn wenn man mit einer geringen Lebenserwartung kalkuliert, verschiebt man die Rahmenbedingungen der Wette um den Todeszeitpunkt zu Gunsten der Versicherer. Die Versicherungsbeiträge sind einfach viel zu hoch kalkuliert, so dass viel weniger Versicherungsleistungen ausgeschüttet werden müssen, als Beiträge hereinkommen. Man kann es drehen, wie man will. Die Versicherer sorgen schon dafür, dass sie nicht zu kurz kommen. Als Verbraucher muss man das einfach nur wissen, um zu erkennen, auf wessen Seite ein Lebensversicherer steht und wofür traditionelle Finanzprodukte geschaffen werden.

Den Geldkreislauf verstehen

Wie genau funktionieren die Institute eigentlich? Stellen Sie sich einmal vor, Sie wären Bank. Sie hätten ein Büro gemietet, welches als Filiale dienen soll und Sie hätten einen Anlageexperten, der Ihnen bei der Geldvermehrung helfen soll. Ihr Versprechen an Kunden wäre z.B., dass Sie eine Geldanlage anbieten, auf die die Kunden 2% Zinsen bei einer Anlagedauer von 5 Jahren bekämen. 10 Ihrer Freunde, würden Ihnen 10.000 Euro anvertrauen. Jedoch wollen sie im Notfall auch an ihr Geld heran kommen. Da es sich um Ihre Freunde handelt, die Ihnen ihr Geld anvertrauen, wollen Sie das Geld natürlich nicht auf´s Spiel setzen, sondern so sicher wie möglich investieren.

Das Büro haben Sie günstig bekommen, es kostet nur 100 Euro Miete monatlich. Ihr Anlageexperte ist ein guter Freund, der Ihnen für nur 100 Euro monatlich hilft. Sie selbst arbeiten ehrenamtlich, denn Sie wollen sich ja nicht am Geld Ihrer Freunde bereichern.

Um Ihr Zinsversprechen einhalten zu können, müssen Sie Ihren 10 Freunden jedes Jahr je 200 Euro auf ihr Konto gutschreiben, sonst werden Sie vertragsbrüchig.

Sie müssen also im ersten Jahr mit Hilfe von 10 x 10.000 Euro, also 100.000 Euro mindestens die Zinsen für die Anleger (2.000 Euro insgesamt), die Miete (1.200 Euro insgesamt) und das Geld für den Anlageexperten (1.200 Euro insgesamt) erwirtschaften, in Summe sind das 4.400 Euro. Daraus resultiert die Notwendigkeit, mindestens 4,4% mit Hilfe der 100.000 Euro zu erzielen.

So ganz umsonst wollen Sie diesen Aufwand aber dann doch nicht betreiben. Für Sie soll wenigstens so viel herausspringen wie Sie Ihren Freunden zahlen. Damit erhöht sich der Muss-Zinssatz, den Sie erzielen müssen auf 6,4%, was einer Summe von 6.400 Euro entspricht. Einen Teil des Geldes müssen Sie täglich verfügbar anlegen, denn im Notfall sollen Ihre Kunden an ihr Geld herankommen können. Sie gehen davon aus, dass diese Notfälle nicht bei jedem eintreten werden und entscheiden, ein Viertel der Gesamtanlagesumme liquide zu halten. Sie legen also 25.000 Euro auf ein Tagesgeldkonto bei einer anderen Bank und erhalten darauf 1% Zinsen, also 250 Euro p.a.. Mit dem restlichen Geld müssen Sie so wirtschaften, dass Sie mindestens 6.150 Euro erzielen können. Um mit 75.000 Euro einen Ertrag von 6.150 Euro erzielen zu können, müssen Sie eine Investitionsmöglichkeit finden, die mit 8,2% im ersten Jahr rentiert. Der Vollständigkeit halber sei erwähnt, dass Kapitalerträge steuerpflichtig sind. Diese Steuer wurde in diesem Modell vernachlässigt. Würde man die Steuer in die Betrachtung einbeziehen, wäre der Auftrag der Bank nicht 8,2% mit den 75.000 Euro zu erzielen, sondern man bräuchte eine zweistellige Rendite!

Selbstverständlich ist diese Betrachtung in extrem vereinfachtes Modell. Jedoch kann man hier eines erkennen. Wenn man Bank ist, kann man es sich nicht leisten, in Produkte von Banken und Versicherungen zu investieren. Hier sind Anlageformen gefragt, die bedeutend stärker rentieren. Was ist also davon zu halten, wenn der Bankangestellte hinter seinem Tisch darüber redet, dass zweistellige Renditen nicht seriös erzielbar wären? Es ist doch offensichtlich, dass es möglich sein muss, zweistellige Renditen zu erzielen, damit ein Finanzinstitut überhaupt funktionieren kann. Deshalb gilt es aufzuwachen und damit aufzuhören, den Instituten zu glauben. Die Institute kochen auch nur mit Wasser. Wenn es so gefährlich, unseriös und riskant ist, zweistellige Renditen zu erwirtschaften, warum tun es die Institute dann selbst? Selbstverständlich muss man Risiken eingehen, wenn man höhere Gewinne haben möchte. Die Risiken sollten dabei überschaubar sein und die Chancen sollten dann immer auch in einem guten Verhältnis zu diesen Risiken stehen.

Überschaubare Risiken

Unsere Wahrnehmung spielt uns ständig Streiche. Wollen wir uns z. B. ein neues Auto kaufen, befassen wir uns intensiv mit dem neuen Autotyp. Unsere Wahrnehmung wird für dieses Auto sensibilisiert und plötzlich sehen wir überall dieses Auto. Vorher war uns noch gar nicht aufgefallen, dass unser Traumauto so weit verbreitet ist.

Der Alltag zeigt uns, wie wir Risiken einschätzen und danach handeln. Die Erfahrung lehrt uns, dass eine Gefahr dann am größten wird, wenn wir ständig an sie denken. Unsere Wahrnehmung richtet sich dann auf die befürchtete Gefahr aus und oft tritt das befürchtete Ereignis dann auch ein. Man zieht das Unglück quasi an, denn unsere Wahrnehmung macht uns für alle die Dinge empfänglicher, die mit dieser Gefahr etwas zu tun haben. Wie der Autofahrer, der auf der Autobahn ein Hindernis erkennt und den Blick nicht davon abwendet, steuert man automatisch darauf zu, bis das Unglück eintritt.

Genau so, passiert uns bei gefährlichen Dingen nichts, wenn wir nicht an die Gefahr denken. Deshalb überleben wir den Alltag auch immer so gut. Wenn wir nicht an Gefahren denken, sondern mit den Situationen ganz selbstverständlich umgehen, haben wir keine Furcht und ohne Furcht, sind wir total entspannt. Deshalb passiert uns auch nichts. Trotz dem wir uns nicht mit ihnen beschäftigen, wissen wir um die Risiken. Wir wissen, dass wir unser Leben verlieren können, wenn wir in unser Auto steigen. Und wir wissen auch, dass wir krank werden können, wenn wir rauchen oder uns ungesund ernähren. Wir wägen die Risiken ab und stellen die Vor- und Nachteile in Relation, die entstehen, wenn wir unsere Verhaltensweisen verändern. Am Ende steht eine Entscheidung.

Bei der Auswahl unserer Kapitalanlagen sollten wir ähnlich vorgehen. Wir sollten die Chancen verstehen und die Risikobelehrung nachvollziehen können. Letztere fällt bei den meisten Kapitalanlagen sehr umfangreich aus. Der Gesetzgeber erwartet, dass über jedes eventuelle Risiko aufgeklärt werden muss. Das bedeutet jedoch nicht, dass die Situationen, die in der Risikobelehrung beschrieben werden, auch eintreten müssen. Vielmehr ist es hier wichtig, diese Risiken zu kennen und zu wissen, wann welcher Fall eintreten kann. Es ist dabei hilfreich, das Konzept der Kapitalanlage richtig zu verstehen, um abwägen zu können, aus welchem Grund und mit welcher Wahrscheinlichkeit diese Situationen eintreten können.

Das soll selbstverständlich nicht bedeuten, die rosarote Brille aufzusetzen und lediglich zu hoffen, dass schon alles gut wird. Genau so wenig soll es bedeuten, dass man Risiken überbewertet. Vielmehr geht es um eine gesunde Unternehmereinstellung. Jeder Unternehmer weiß, dass er mit seinem Unternehmen Erfolg haben kann, wahrscheinlich auch haben wird, sonst würde er es ja nicht tun. Trotzdem kann es Situationen geben, die dafür sorgen, dass ein vorher kalkuliertes Ergebnis nicht eintritt. Es kann aber auch passieren, dass die Erwartungen übertroffen werden und die Resultate viel besser sind.

Sicherheit gibt es niemals. Auch Geldwertanlagen, die nach allgemeiner Meinung nach sicher sein sollen, bieten nur eine sehr eingeschränkte Sicherheit. Langristig bietet nur echte Substanz echten Schutz. Sachwerte sind also die Lösung.

Trage Dich ein in den Newsletter

Michael Sielmons Buch kann Dir mit praktischen und anwendbaren Tipps helfen, Verantwortung für Deine Vermögensplanung zu übernehmen. Viel Spaß beim Lesen.

Über diesen Link, kannst Du Michael Sielmons neues Buch beziehen. Es ist als E-Book und als physisches Buch erhältlich: AMAZON-LINK

Foto 1: Bernd Liebl, Magdeburg

Foto 2: nrw2000.de