Lotto – Spielsucht als Werkzeug

Mai 17, 2015

Kapitallebensversicherung gekündigt, was tun nach der Kündigung?

Mai 19, 2015

Elektronischer Handel ist maßlos geworden. Den Aktienhandel gibt es bereits seit mehr als einem Jahrhundert. Angebot und Nachfrage von Aktien standen lange Zeit im Zusammenhang mit unternehmerischen Daten und Perspektiven der entsprechenden Aktiengesellschaften. Erfolg und Misserfolg drückten sich im Kurs der Aktien aus. Jeder kennt aus Filmen die Hektik der Händler, die sich untereinander mit Handzeichen in einer Art Geheimsprache verständigten. Diese Zeiten sind jedoch Geschichte. Der Handel wurde längst in die Hände von Maschinen gelegt, deren Handelsentscheidungen nach ganz anderen Kriterien getroffen werden.

Wann ist es sinnvoll, Aktien zu kaufen? Die großen Börsen-Gurus sind sich einig: Kaufe immer die besten und „lege Dich danach lange Zeit schlafen“. Sprich kaufe solide Titel und ignoriere das Auf und Ab der Börsen. Warren Buffet und André Kostolany als zwei der bekanntesten und erfolgreichsten Investoren, sind sich im Grund einig – der eine auf Unternehmen, der andere auf Aktien bezogen.

Anleger sollten nach Buffett nur in solche (möglichst „simple“) Unternehmen investieren, deren Geschäft sie verstehen. Darüber hinaus soll sich der Investor immer als Teilhaber des Geschäftes und nicht als auf kurzfristige Kurssteigerungen schielender Spekulant sehen. Marktschwankungen gehören dazu, wenn man in Unternehmen investiert. Man sollte in der Lage sein, diese zu ignorieren. Buffett selbst fasst die Charakteristiken eines lohnenden Investitionszieles immer wie folgt zusammen: „Wir investieren nur in ein Unternehmen, wenn wir die Geschäfte verstehen, die langfristigen Aussichten des Unternehmens gut sind (bewiesene Ertragskraft, gute Erträge auf das investierte Kapital, keine oder nur geringe Verschuldung, attraktives Geschäft), das Unternehmen von kompetenten und ehrlichen Managern geleitet wird und sehr attraktiv bewertet ist.“

Kostolanys Ansatz ist sehr pragmatisch. Er war davon überzeugt, dass man kein Betriebswirt sein musste, um gute Handelsentscheidungen treffen zu können. Er war davon überzeugt, dass es besser war, sich inhaltlich sehr intensiv mit dem jeweiligen Investment auseinandersetzen, damit man es verstand. Was dann noch nötig war, war die Phantasie, sich eine spätere positive Entwicklung seines Investments vorstellen zu können. Ziel war es, erster zu sein, denn wenn alle bereits investiert haben, ist es zu spät.

Zeiten ändern sich

Doch diese Strategien sind Relikte aus einer Zeit, als es noch möglich war, anhand von Firmendaten auf deren mögliche Entwicklung an der Börse zu schließen. Heute werden die Börsen durch Computer bewegt. Sie entscheiden nicht aufgrund von fundamentalen Unternehmensdaten, ob gekauft oder verkauft werden soll. Für sie zählt die mathematische Präzision von Wenn-Dann-Algorithmen, die sich eher auf Auswirkungen und Ereignisse wie Timing, Preis, Volumen oder Zeitpunkt der Orderaufgabe beziehen, die während des Aktienhandels auftreten, als auf unternehmerische Entscheidungen der Firmen und deren gehandelten Unternehmensaktien.

Der automatische Handel erfolgt mit einer ungeheuren Geschwindigkeit. Hier werden aus vielen keinen Cent-Beträgen, die durch viele kleine Transaktionen gewonnen werden, stattliche Gewinne erzeugt. Computern ist es egal, wie viele Transaktionen Sie durchführen. Ihre Leistungsfähigkeit wird einzig durch die Rechenleistung ihres Prozessors und der Dauer der Informationsübermittlung ausgebremst.

Unterstützt wird dieser Trend durch das enorme Geldmengenwachstum. 1990 betrug z.B. das weltweite Bruttoinlandsprodukt (BIP), das die gesamte Wert- schöpfung der realen Weltwirtschaft misst, 22 Bio. USD. Die Summe aller Finanzprodukte lag bei 2 Bio. USD. 2010 lag das weltweite BIP bei 63. Bio USD. Jedoch lag die Summe aller Finanzprodukte bei 600 Bio. USD. Das Wachstum im Finanzmarkt innerhalb von 10 Jahren auf das 300-fache verdeutlicht, mit welcher Rasanz die theoretische Geldmenge auf den Konten anwächst. Unterstützt wird das durch die fast komplett angeschlossene Ablösung des realen Geldes (Münzen und Banknoten) durch das Buchgeld. Das reale Geld dient als Mindestreserve, die durch die Zentralbanken festgelegt wird. Auf deren Basis schöpfen die Banken Geld aus Krediten.

Wie wird Geld erschaffen?

Was passiert bei der Giralgeldschöpfung? Eine Geschäftsbank leiht sich von der Zentralbank Geld oder erhält von ihren Kunden Geld für Einlagen (z.B. Sparbuch usw.), hier angenommen 10.000 Euro. Diese 10.000 Euro dienen der Bank als Reserve und verbleiben als solche in der Geschäftsbank. Die Geschäftsbank darf nun 490.000 Euro an andere verleihen. Diesen Prozess ist gemeint, wenn der Begriff Kreditschöpfung fällt.

Darlehensnehmer verwenden das Geld für Güter und Dienstleistungen. So gelangt das Geld in den Wirtschaftskreislauf. Größter Abnehmer für Geld ist der Staat. Damit er Geld bekommt, muss er Sicherheiten an die Bank geben. Also emittiert der Staat z. B. eine Staatsanleihe über 10 Mrd. Euro. Diese Anleihe gibt der Staat an die Bank als Sicherheit und bekommt dafür 10. Mrd. Euro als Gutschrift auf sein Konto gebucht. Als Sicherheit bürgt der Steuerzahler mit seiner Arbeitskraft, daher auch Bürger.

Diese aufgenommenen Mittel gibt der Staat dann aus für Soziales, Bildung, Infrastruktur, Gehälter des öffentlichen Dienstes, Subventionen in die Wirtschaft, internationale Hilfen aber auch für Kriege usw. Das Geld wird also verteilt und die Wirtschaft kann damit arbeiten. Es kann Handel getrieben werden, die Menschen arbeiten, verdienen Geld usw. Benötigt der Staat weiteres Geld, emittiert er einfach weitere Staatsanleihen. Der gleiche Prozess findet mit Unternehmen oder auch Privatkunden statt. Diese leihen sich Geld von der Bank und bringen dieses Geld ebenfalls in Umlauf, also in den Wirtschaftskreislauf.

Die dadurch im Umlauf befindliche Geldmenge ist also fest definiert. Wenn z. B. der Staat Staatsanleihen für insgesamt 1 Bio. Euro an die Banken gibt und dafür 1 Bio. Euro Gutschrift erhält, können sich somit nur genau 1 Bio. Euro im Umlauf befinden. Haben die Privathaushalte und Unternehmen zusammen 1 Bio. Euro Darlehen bei Banken, sind weitere 1 Bio. Euro im Umlauf. In diesem Fall wären also 2 Bio. Euro im Umlauf.

Zinsen werden erhoben und kommen theoretisch jedes Jahr dazu. Das dafür erforderliche Geld wird jedoch nie produziert, weder als reale Zahlungsmittel (Münzen, Banknoten) noch in Form von Giralgeld. Der zu zahlende Betrag für die Zinsen muss durch die Teilnehmer am Wirtschaftskreislauf aufgebracht werden, logischerweise dadurch, dass die Geldmenge verknappt wird. Denn Geld existiert nur für die Nettosummen, die als Darlehen ausgereicht werden, nicht aber für die Zinsen.

Die Erschaffung von Geld aus Geld sorgt unaufhaltsam dafür, dass die Wirtschaft instabiler wird. Zusätzlich wird die Umverteilung von Arm zu Reich beschleunigt, denn jeder Mensch zahlt mit jedem Einkauf einen auf den Preis umgelegten Zinsanteil für jemand anderen. Jeder Mensch zahlt somit Zinsen, auch wenn er persönlich gar nicht verschuldet ist.

Elektronischer Handel: Maschinen übernehmen das Zepter

Der automatisierte Aktienhandel leistet natürlich ebenfalls seinen Beitrag zur Geldmengenerhöhung. Auch hier wird im Grunde Geld aus Nichts erschaffen. Der automatisierte Aktienhandel dominiert das Geschehen an den Börsen. Von Jahr zu Jahr steigt der Anteil des automatisierten Aktienhandels im Vergleich zum traditionellen Aktienhandel exponentiell an.

Vorsichtigen Schätzungen zufolge werden heute in den USA schon ca. 80% automatisiert gehandelt werden. So genannte Hochfrequenzhändler führen unzählige Transaktionen durch, von denen etwa 90% gleich wieder storniert werden. Man vermutet, dass die Maschinen nur die lukrativsten Deals durchlaufen lassen. Der dadurch produzierte Datenmüll macht diese Art Handel fast unkontrollierbar.

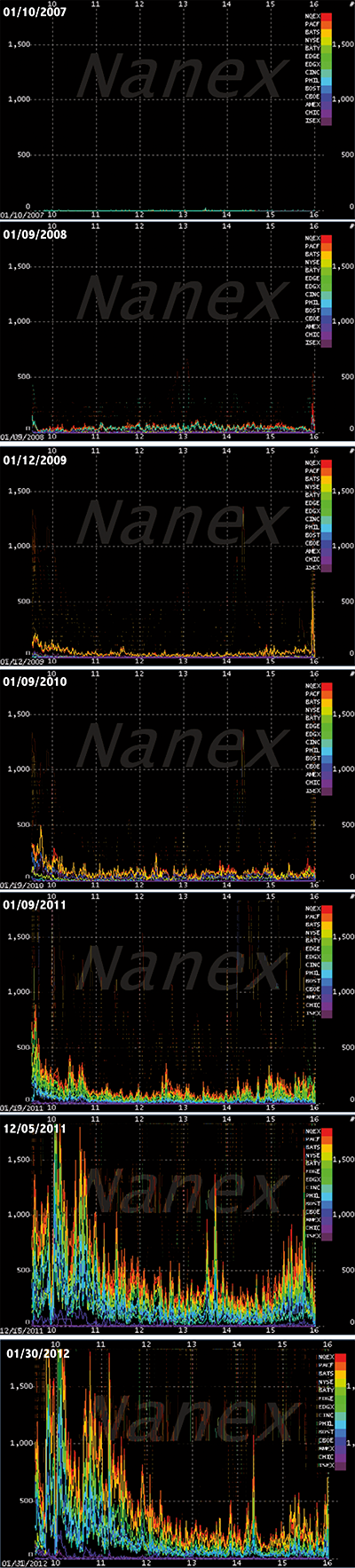

Eine Grafik der Firma NANEX (links) zeigt sehr deutlich, wie stark sich der automatisierte Handel zwischen 2007 und 2012 entwickelte.

Die verschiedenen Farben, wie in der Legende auf der rechten Seite dargestellt werden, sind all die verschiedenen US-Börsen. In den USA gibt es zwar nur zwei Börsen, an denen Aktien notiert sind, aber viele mehr Börsen, an denen Aktien gehandelt werden können.

Im Jahr 2007 ist ein relativ niedriger Hochfrequenz-Handel zu erkennen. Im Jahr 2008, sticht eine Spitze heraus, eine große Spitze in der Nähe von 400, die sich bald einspielt wird von einer anderen, gegenteilige Spitze begleitet. Dies ist der Zeitraum, an dem Händler ihre Handlungen einstellen, um Golf in der Mittagspause zu spielen.

Die Finanzkrise sorgte für einen weiteren Anstieg in der Aktivität beim automatischen Aktienhandel. Hohe Volatilität (Schwankungen) ist ein idealer Nährboden für die mathematisch ausgerichteten Handels-Algorithmen.

Am Ende des Jahres 2011, es ist die Aktivität beim Handel unglaublich hoch. Intraday-Spitzen können nun zu jeder Tageszeit auftreten, die Volumina expandieren und gehen in scheinbar zufälliger Folge wieder zurück. Im Grunde besteht der gesamte Intraday aus extremen Handelsspitzen. Man kann nicht einmal erahnen, welche Anzahl von Transaktionen und deren Höhe so eine Entwicklung verursacht haben.

Kein System ohne Risiko

Einige Unwägbarkeiten des automatisierten Aktienhandels offenbarte der 6. Mai 2010 für Europa. Der ganze Vormittag war schon durchtränkt von schlechten Nachrichten aus dem Krisenland Griechenland, die an der Wall Street für miese Stimmung gesorgt hatten. Am frühen Nachmittag setzte der Dow Jones wie aus dem Nichts zu einer bizarren Talfahrt an. Fast tausend Punkte büßte der Index in dieser Zeit ein. Bis zu einer Billion Euro an Börsenwert wurde in dieser Zeit vernichtet. Selbst ein solider Konsumwert wie Procter & Gamble verlor in der Spitze rund 40 Prozent an Wert. Mit althergebrachter Börsenlogik hatte das überhaupt nichts zu tun.

Solche Entwicklungen sind für automatisierte Handelssysteme perfekte Einstiegsbedingungen. Am Abend war der Spuk vorbei, die Kurse erholten sich, der Dow schloss mit einem Minus von 3,2 Prozent zum Vortag. Untersuchungen zufolge überforderte eine Schwemme von Handelsaufträgen von automatisierten Handlungssystemen die Börse, was wohl die Ursache für diesen Crash war. Die Handelssysteme stiegen am Tief wieder ein und erzielten traumhafte Gewinne.

Der US-Finanzdienstleister Knight Capital Group hat Anfang August dieses Jahres aufgrund technischer Probleme einen Verlust von rund 440 Millionen USD vor Steuern eingefahren. Was war geschehen? Die fehlerhaften Algorithmen kauften Titel mit Höchstkursen und verkauften Titel mit niedrigen Kursen und handelten somit genau verkehrt herum. 10 Minuten strichen dahin, bis die New Yorker Börse den Verursacher identifizieren konnte. Weitere 10 Minuten vergingen, bis Knight Personen fand, die das Problem erkennen konnten und das System abschalteten.

Innerhalb dieses kurzen Zeitraums entstand der Verlust von 440 Millionen USD. Die New Yorker Börse nahm daraufhin den Handel bei 140 Titeln genauer unter die Lupe. Sechs Aktien wurden am besagten Unglückstag vom Handel ausgesetzt, da die fehlerhaften Aufträge zu Kursschwankungen von mehr als 30 Prozent geführt hatten.

Der eingefahrene Verlust bei Knight Capital war fast vier Mal so hoch wie der Gewinn des Unternehmens im vorangegangenen Jahr. 2011 hatte das Unternehmen einen Nettogewinn von 115,2 Millionen Dollar erzielt. Der Vorfall hatte Kurseinbrüche der Aktien von Knight Capital um 51,3 Prozent auf 3,38 Dollar zur Folge. Im Vergleich zum Schlusskurs des Vortages war das Papier damit um rund 67 Prozent eingebrochen. Das Unternehmen sollte mit einem Rettungspaket von 400 Mio. USD aufgefangen werden. 3 Manager des Unterneh-

mens durften ihren Hut nehmen.

Diese Situation offenbart ein deutliches Bild darüber, welche Ausmaße der automatische Aktienhandel mittlerweile angenommen hat. Hier werden Blasen aufgebaut, die nichts mit der Realwirtschaft zu tun haben und die nur deswegen existieren, weil es mathematisch möglich ist. Je größer die Blasen, desto höher die Margen. Algorithmen hinterfragen nicht die Vernunft oder fragen danach, ob es ethisch vertretbar ist, so etwas zu tun. Sie erhalten Daten, werten diese aus und entscheiden in Bruchteilen eines Wimpernschlages über Millionenbeträge und deren Investition während ich gleichen Moment andere Investitionen wieder zu Geld gemacht werden. Sie tun, was mathematisch machbar ist.

Ergebnisse sind dabei oft nur Cent-Beträge. Doch die Masse macht´s. Wenn nur genug Transaktionen laufen, läppert sich das schon zusammen. Der einzige Feind ist die Zeit. Sie stellt das einzige Limit dar, denn sie lässt sich nicht aushebeln. Welche Maschine am Ende des Handelstages die meisten Cent-Beträge zusammenbekommen hat, ist der Sieger. Welche Nebenwirkungen das Chaotische Kauf- und Verkaufsverhalten auslöst, scheint zweitrangig.

Fazit:

Macht es Sinn, als Anleger Aktien zu kaufen? Es gibt sicherlich Titel, die sich langfristig behaupten können und denen Börsenturbolenzen wenig ausmachen. Wenn jedoch die Gesetze, nach denen „das Spiel“ bisher lief, außer Kraft gesetzt werden, ist Kontrolle kaum noch möglich. Wer Aktien kauft, sollte daher wie ein echter Spieler vorgehen: Spielgeld benutzen, welches verloren gehen kann, ohne das es weh tut.

Trage Dich ein in den Newsletter

Michael Sielmons Buch kann Dir mit praktischen und anwendbaren Tipps helfen, Verantwortung für Deine Vermögensplanung zu übernehmen. Viel Spaß beim Lesen.

Über diesen Link, kannst Du Michael Sielmons neues Buch beziehen. Es ist als E-Book und als physisches Buch erhältlich: AMAZON-LINK

Fotos: Bilddatenbank Fotolia, nanex.net,