SCHUFA-Score – Welche Rolle spielt er 2019 bei Kreditanfragen

Juli 1, 2019

Ein mediterraner Stein-Alptraum ohne Ende – ein Erfahrungsbericht

August 23, 2019

Der CUM-EX Skandal beweist: Die Mächtigen machen, was sie wollen, die Kleinen werden verfolgt. Diese Vorgehensweise ist in Deutschland leider Standard, wenn es um Steuervergehen geht. Sobald ein kleiner Selbständiger, der wegen eines finanziellen Engpasses nicht umgehend in der Lage ist, seine Steuer pünktlich zu bezahlen, vom Finanzamt mit aller Härte vollstreckt wird, schieben sich einige Großaktionäre gegenseitig die Aktienpakete zu und ziehen daraus auch noch gewaltige, höchst fragwürdige Steuerzuflüsse. Und niemand kann sie stoppen. Stehen diese Menschen über dem Gesetz?

Über 100 Geldinstitute und eine überschaubare Gruppe Investment-Banker sollen über sogenannte Cum-Ex- und Cum-Cum-Geschäfte in großem Umfang Steuerzahlungen vereitelt haben. Dem Staat sollen laut „Panorama“ und „Zeit“ mehr als 31,8 Milliarden Euro entgangen sein. Eine gewaltige Summe, die der Staat vernünftig hätte verwenden können. Aber das kann er nicht, denn diese Milliarden wanderten in die Taschen von Geldinstitute, Börsenmaklern und Rechtsanwälten. Ein echter CUM-EX Skandal!

Wie ist das passiert?

Über Cum-Cum-Geschäfte ist die Rede, falls eine inländische Bank einem Anleger aus dem Ausland dazu verhilft, eine Steuererstattung zu erhalten, die ihm keineswegs zusteht. Cum-Ex-Geschäfte funktionieren deutlich komplizierter.

Diese Aktiendeals werden jeweils um solche Tage getätigt, an denen große Firmen ihren Anteilsinhabern eine Dividende bezahlen. Ein Schlupfloch in der Steuergesetzgebung versetzte Investoren in die Begebenheit, mittels solcher Geschäfte bereits über etliche Jahre, Kapitalertragsteuern erstattet zu bekommen, die im Vorfeld gar nicht entrichtet wurden. Das Resultat dieser Geschäfte ist, dass eine Steuer einmal bezahlt und mehrfach vom Fiskus zurückgefordert wird. Das liest sich mitnichten nur wie Steuerbetrug.

Den auf diese Weise erreichten „Steuergewinn“ teilen sich dann die Akteure wie ein Bankennetzwerk, Berater und Rechtsanwälte. Dieses Geschäftsmodell funktioniert bereits seit Jahren und ist logischerweise nur insoweit gangbar, weil die Gesetzgebung selbige Schlupflöcher ermöglicht. Es werden bereits über Jahre Steuern zurückerstattet, die niemals bezahlt wurden.

Die Aufgabe ist systembedingt. Jene Geschäftemacherei ist nur möglich, sobald man eine richtig fette Geldbörse sein Eigen nennt. Anwaltliche Unterstützung sorgt dafür, dass solche Geschäfte so verwirrend sind, dass ein Normalsterblicher kaum begreifen kann, was da vor sich geht. Demensprechend anspruchsvoll ist es, solchen Geschäften einen Riegel vorzuschieben. Die Behörden sind überfordert. Die sind vordergründig damit beschäftigt, die kleinen Fische bis an das existenzielle Finale zu verfolgen und verfügen weder über hinlänglich qualifiziertes Personal noch die Intension, sich Größerem zuzuwenden.

Personal für die CUM-EX Ermittlungen unzureichend qualifiziert

Die Ausbildung von Finanzbeamten wird Studium genannt. Allerdings ist dieses sogenannte Studium innerhalb von nur 3 Jahren durchführbar und besitzt das Niveau einer ganz normalen Berufsausbildung. Im Verlauf dieses Studiums werden allerdings wichtige Aspekte gänzlich außenvorgelassen. Beispielsweise fehlt es zahlreichen Finanzbeamten an Sensibilität und Einfühlungsvermögen, vom Begreifen, wie in der Wirtschaft Geld verdient wird, ganz zu schweigen. Entsprechend unterkühlt und verständnislos treten viele dieser Damen und Herren folglich auch auf. Für sie sind Steuerschuldner anscheinend Ganoven, die zur Strecke gebracht werden müssen. Wie kann man davon ausgehen, dass diese Damen und Herren in der Lage wären, so komplexe Geschäfte wie Cum-Cum und Cum-Ex zu durchblicken und in Folge dessen Steuerausfälle zu verhüten?

Die Ermittlungen der Staatsanwaltschaft ziehen sich ebenfalls hin. Der Zeitpunkt der Verjährung für diese Delikte rückt immer näher. Das Problem ist der verwirrende Weg, den die Papiere und die Gelder nahmen. Die kommende Darstellung erklärt das Prinzip.

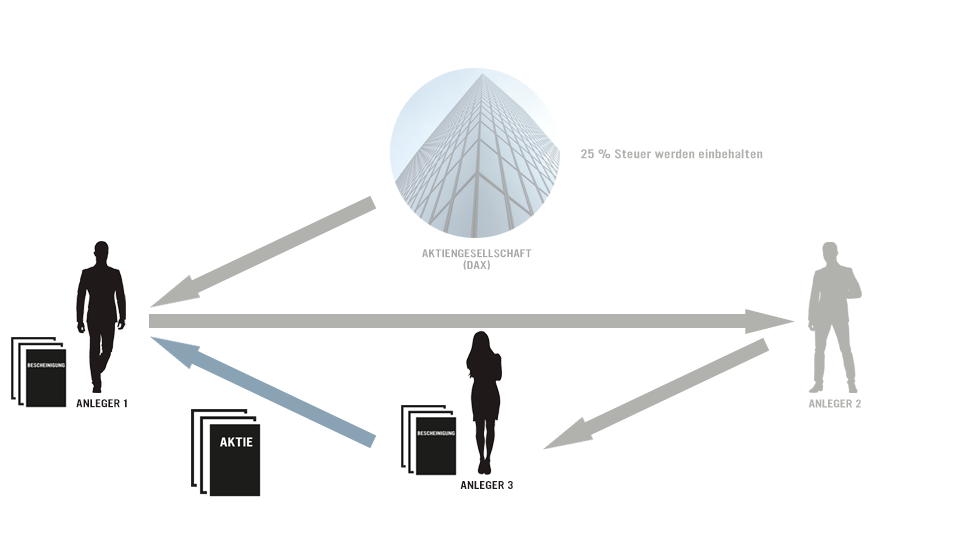

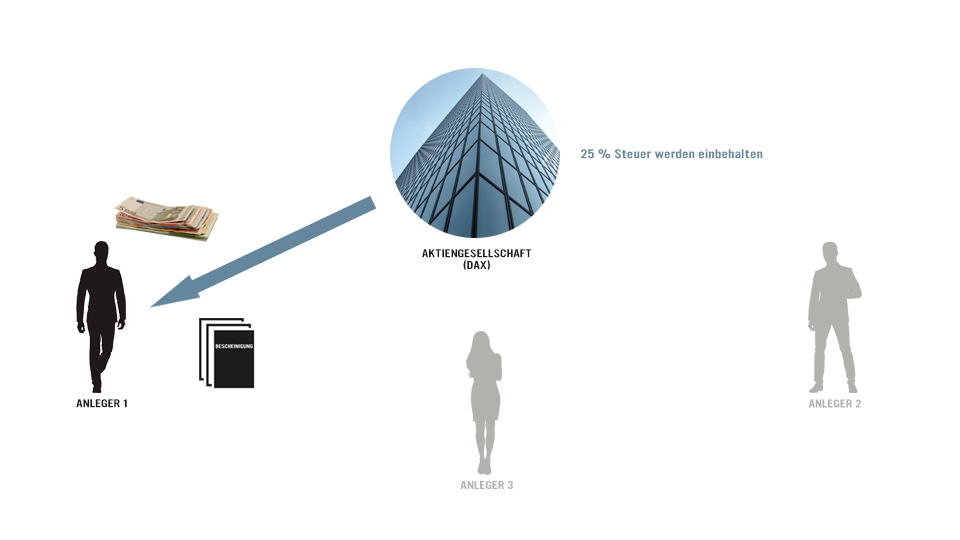

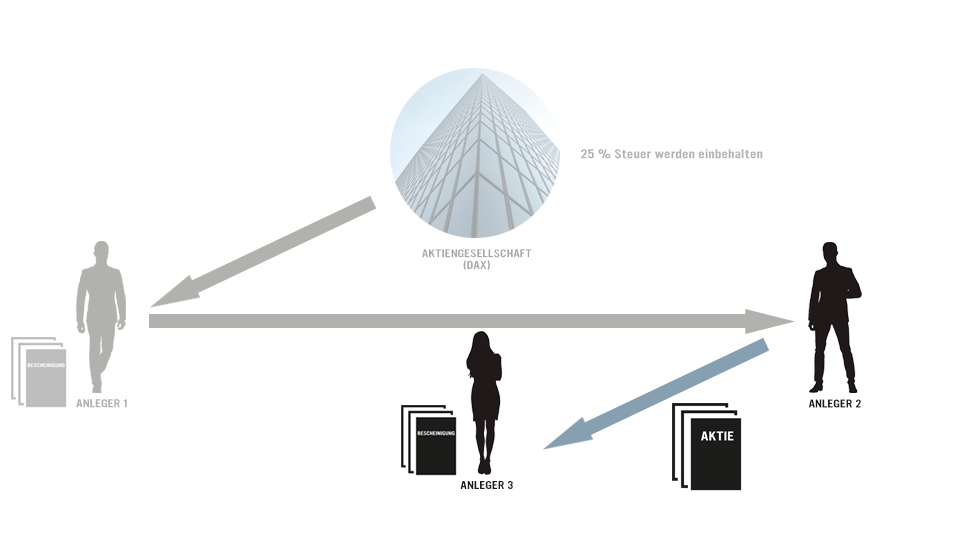

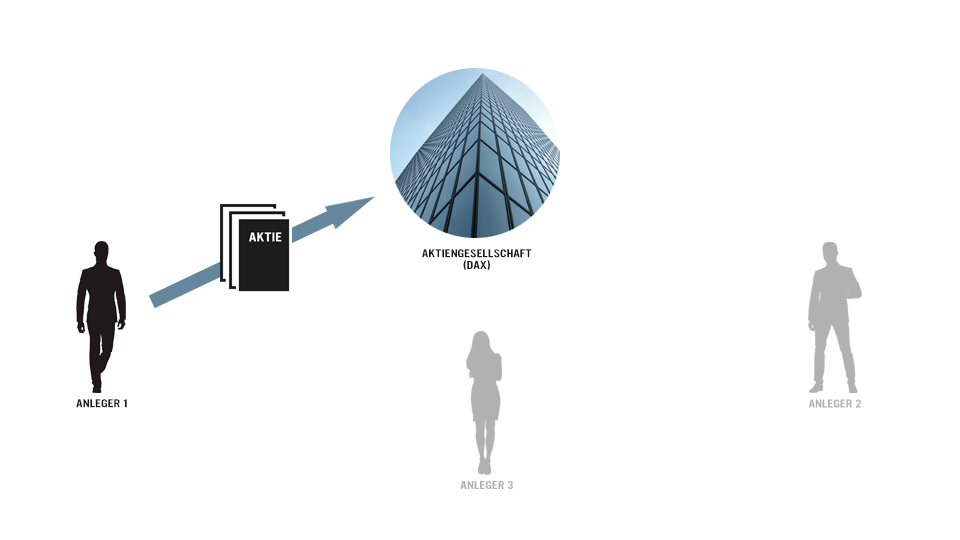

Ausgangslage: Anleger 1 besitzt Aktien eines Großkonzerns im Wert von 30 Millionen Euro.

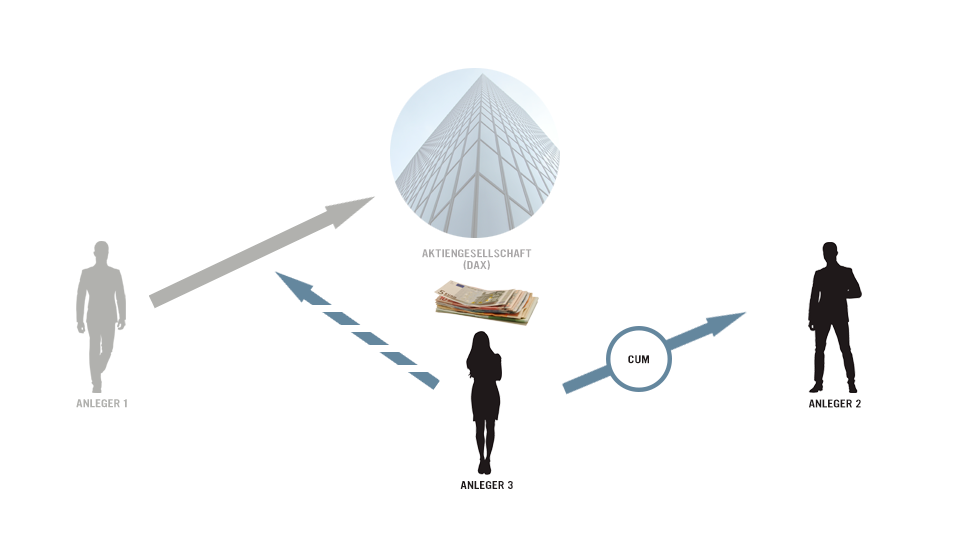

Verwirrender Handel: Kurz vor dem Dividendenstichtag kommt Anleger 3 ins Spiel und erwirbt selbst Aktien des Großkonzerns für 30 Millionen Euro. Jedoch übernimmt er verwirrenderweise nicht die Aktien von Anleger 1, sondern kauft diese von Anleger 2, obwohl der gar keine Aktien besitzt (Leerverkauf).

Dividendenfluss: Die Dividende von 1.000.000 Euro fließt. Anleger 1 bekommt allerdings nur 750.000 Euro, da 25 Prozent als Kapitalertragssteuer für den Staat vom Konzern einbehalten werden. Anleger 1 erhält eine Bescheinigung, mit der er sich die Steuer unter besonderen Voraussetzungen retourerstatten lassen darf.

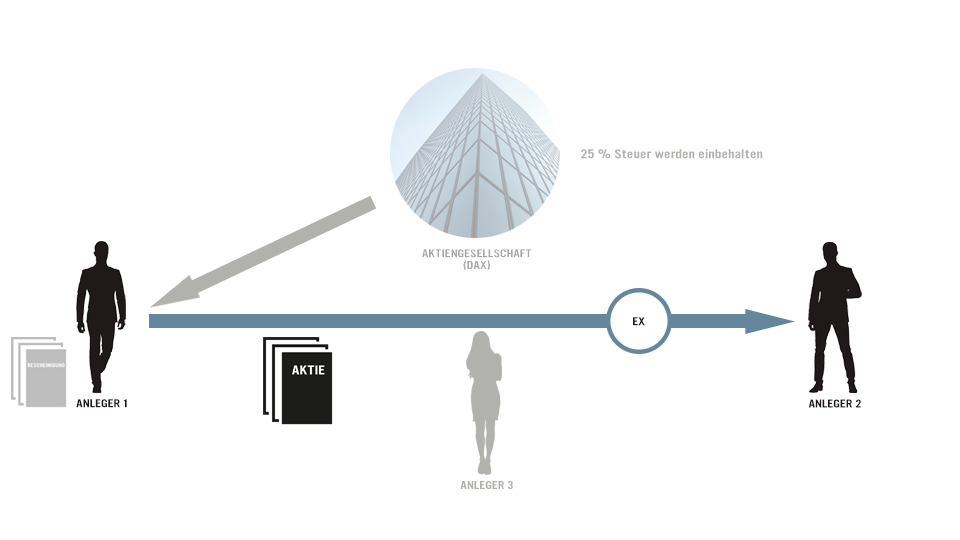

Verwirrende Aktion Teil 2: Die Dividende wurde ausgeschüttet. Anleger 1 veräußert seine Aktien an Anleger 2. Das dazu benötigte Geld hat Anleger 2 aus dem Leerverkaufsgeschäft mit Anleger 3. Statt 30 Millionen fließen allerdings nur 29 Millionen Euro von Anleger 2 zu Anleger 1, da die Papiere nach der Dividendenausschüttung nun 1.000.000 Euro weniger wert sind.

Fragezeichen tauchen auf: Anleger 2 schleust diese Papiere, die er von Anleger 1 erwarb, an Anleger 3 weiter. Er erfüllt damit seine Schuldigkeit aus dem Leergeschäft mit Anleger 2, der bereits 30 Millionen Euro an Anleger 3 überwiesen hatte. Das Problem ist nun, dass Anleger 3, obschon er 30 Millionen Euro gezahlt hatte, nur Aktien im Wert von 29 Millionen Euro erhält. Anleger 2 überweist ihm deshalb obendrein die Netto-Dividende von 750.000 Euro. Für die fehlenden 250.000 Euro lässt sich Anleger 3 von seiner Depotbank eine Steuerbescheinigung ausstellen.

Wieder Ausgangslage? Anleger 3 leitet die Papiere für 29 Millionen an ihren ursprünglichen Besitzer, Anleger 1 zurück. Auf den ersten Blick ist hierdurch alles wieder wie anfänglich. Der Unterschied ist, dass der Großkonzern inzwischen die fällige Dividende an Anleger 1 ausgezahlt hat.

Der Staat hat nur einmal Steuern kassiert – dafür haben im Gegensatz dazu nun zwei Anleger einen Anspruch auf Steuerrückerstattung, nämlich neben Anleger 1 auch Anleger 3. Den Erlös aus der zusätzlichen Steuerrückerstattung teilen sich die drei Anleger.

Die Gesetzgeber sind gefragt, bei so einem CUM-EX Skandal unmittelbar Abhilfe zu schaffen. Auch eine Gleichbehandlung aller wäre ein erster Schritt. Steuersünden existieren in allerlei Ausprägung. Manchmal zwingen die Umstände dazu, manchmal ist aber auch Vorsatz am Werk. Was wiegt schwerer? Vorsatz oder die Abhängigkeit von ungünstigen Umständen? Steuerehrlichkeit sollte Ehrensache für jeden sein, der in einem Land lebt und dadurch auch von diesem profitiert, egal ob klein oder groß.

Bildrechte: Bernd Liebl, Magdeburg

Ziele der Seite