Schuldenexplosion – Wird das System absichtlich an die Wand gefahren?

März 31, 2021

Aktienmarkt überhitzt – Wer glaubt schon Warren Buffett?

April 7, 2021

Langfristig ansparen für Kinder und Enkel sollte sicher sein. Doch Sicherheit ist für jeden etwas anderes. Wenn es um lange Zeiträume geht, sind sachwertbezogene Anlageformen die bessere Wahl, denn diese sind werthaltig und werden nicht durch die Inflation aufgefressen.

Eltern bekommen für jedes Kind seit dem 01.01.2021 je 219 Euro monatlich für die ersten 2 Kinder, 225 Euro für das 3. Kind und je 250 Euro ab dem 4. Kind an Kindergeld. Was läge also näher, als dieses oder einen Teil davon monatlich für die finanzielle Zukunft der Kinder wegzulegen?

Viele Eltern tun das bereits. Allerdings werden meist Sparbücher oder Kinderversicherungen dafür ausgewählt. Auf lange Sicht sind diese Wege jedoch nicht zielführend, denn als Geldwerte unterliegen sie der Inflation.

Dieser Effekt geschieht schleichend und außerhalb der direkten Wahrnehmung. Deshalb ist es auch schwierig, sich vorzustellen, dass die Summen, die man sich über die Jahre hochrechnet, nach der Ansparzeit so wenig Kaufkraft haben könnten.

Langfristig ansparen für Kinder und Enkel bringt nur inflationsgeschützt etwas

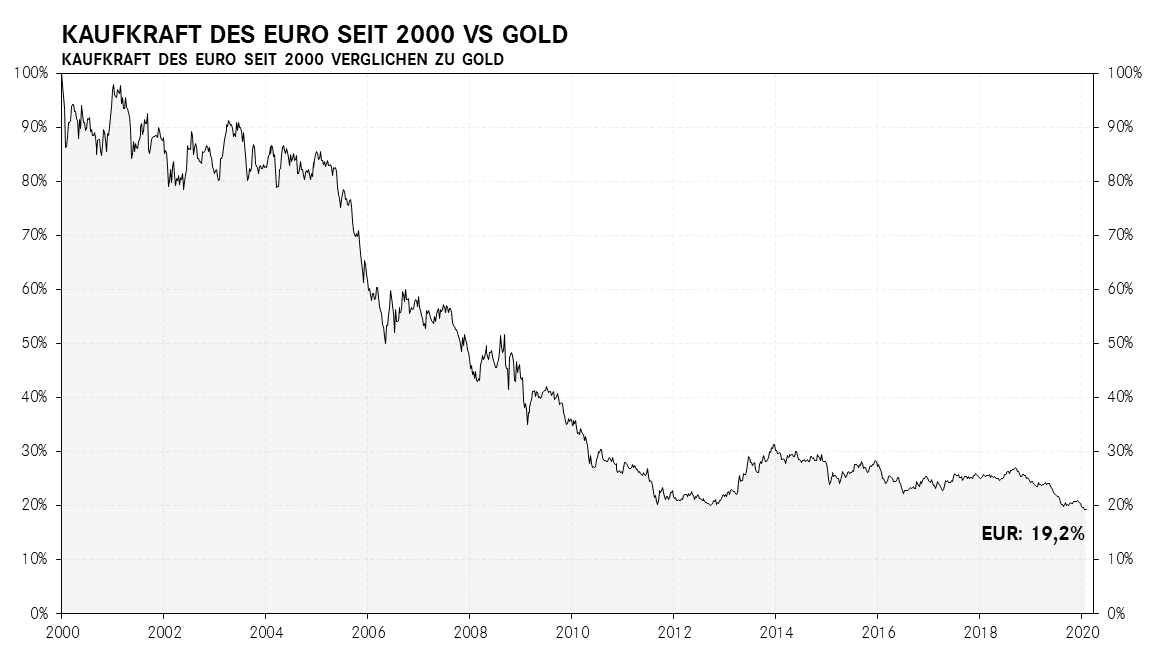

Wenn man sich den Verfall der Kaufkraft des Euro seit seiner Einführung im Vergleich zu Gold anschaut, wird dieser Effekt jedoch deutlich. Was bedeutet das für das Sparbuch oder die Kinderversicherung? Es bedeutet, dass der Kontostand zwar ansteigt, man aber später viel weniger für das Geld kaufen kann. Ob das tatsächlich Sinn und Zweck einer nachhaltigen Kindervorsorge ist?

Wie kann man also langfristig ansparen für Kinder und Enkel, ohne Kaufkraftverluste? Das Mittel hierfür sind Sachwerte. Wer monatlich einen festen Betrag spart, kann das auch sehr gut mit Aktienfonds oder Edelmetallen machen. Beides sind Sachwerte, denn Aktienfonds investieren in viele Unternehmensaktien, also Produktivkapital und physische Edelmetalle besitzen einen stabilen inneren Wert.

Die Preise für Fondsanteile und Edelmetalle schwanken. Damit würde monatliches Kaufen von Fondsanteilen oder Edelmetallen zur Bildung eines Durchschnittpreises führen (Cost-Average-Effekt). Wie das passiert, erklärt das folgende Video:

Auf lange Sicht wird auf diese Weise ein nachhaltiges Vermögen aufgebaut, welches nicht von der Inflation aufgezehrt wird. Die Aufteilung des monatlichen Ansparbetrages auf Aktienfonds und Edelmetalle sorgt für eine höhere Sicherheit, da beide Sachwerte miteinander korrellieren. Das bedeutet, dass sich die Preise von Fondsanteilen und Edelmetallen unterschiedlich entwickeln. Steigen die Aktien, fallen die Edelmetallpreise und umgekehrt. Das sorgt insgesamt für mehr Ruhe, weil sich beide Anlageklassen gegenseitig ausgleichen.

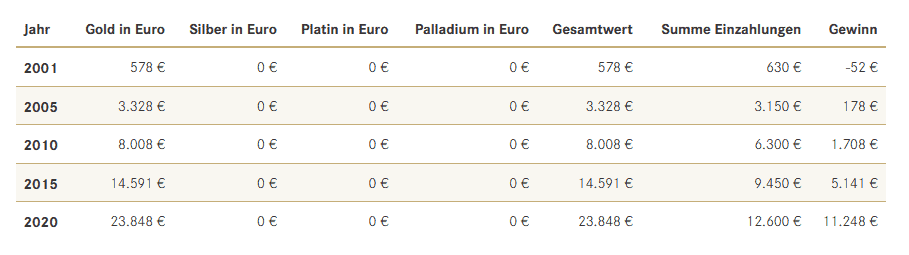

Leider gibt es keine langfristigen Onlinerechner der letzten 20 Jahre mit realen Entwicklungen bei Aktienfonds. Aber es gibt Edelmetallrechner, die auf der Basis realer Edelmetallpreise der letzten 20 Jahre simulieren, was bei einem Sparplan z. B. in Gold mit 50 Euro als Ergebnis heute herauskäme.

Quelle: Solit Edelmetallrechner

Langfristig ansparen für Kinder und Enkel – die Aufteilung

Die fifty/fifty-Aufteilung des Sparbetrages erscheint am sinnvollsten. Bei den Aktienfonds sollte ein kostengünstiger, weltweit anlegender Aktienfonds die richtige Wahl sein. Bei den Edelmetallen wäre Silber als ein sehr volatiles Edelmetall sinnvoll. Je stärker die Fonds- und Edelmetallpreise schwanken, desto stärker wirkt sich der Cost-Average-Effekt aus. Auf lange Sicht wird so der größtmögliche Bestand an Fondsanteilen und Edelmetallen aufgebaut. Kostengünstige Fonds sind beispielsweise ETFs, die einen Index abbilden. Diese Fonds kannst Du bei Deiner Hausbank oder einem Broker abschließen.

Gelassenheit ist erstes Gebot

Schwankende Fonds- und Edelmetallpreise sind nicht jedermanns Sache. Wenn Du das große Flattern bekommst, wenn z.B. der Fonds in den Keller geht, sei Dir darüber bewusst, dass Du in der Ansparphase bist und dass Du dadurch die Fondsanteile zu einem besseren Preis bekommst. Bei Edelmetallen ist das genauso. Auf einen langfristigen Zeitraum von 20 Jahren wirst Du auf diese Weise für Dein Kind oder Enkel ein viel stattlicheres Vermögen aufbauen, als es mit Geldwerten möglich sein wird.

Wenn Du erfahren möchtest, wie Du sinnvoll mit Silber Vermögen aufbauen kannst und dieses auch sicher verwahren kannst, schau Dir meinen Kurs an. Dort bekommst Du alles, was Du wissen musst, um eine Entscheidung treffen zu können und einen Weg, wie Du Silber zu Bestpreisen erhalten kannst.

Was ist Sicherheit für Dich? Wenn Sicherheit für Dich bedeutet, dass Deine Kinder oder Enkel etwas von Deiner Vorsorge haben sollen, sind Sachwerte Dein Weg.

Bildrechte: Bernd Liebl, Magdeburg