Video aus meinem Youtube Kanal: IRRWEGE BEI PRIVATER VORSORGE – Warum soviele Menschen in die Altersarmut geraten – Teil 2

August 2, 2021

Video aus meinem Youtube Kanal: IRRWEGE BEI PRIVATER VORSORGE – Warum soviele Menschen in die Altersarmut geraten – Teil 3

August 3, 2021

Eine unnütze Altersvorsorge gibt es nicht, oder doch? Mit der privaten Zusatzvorsorge gibt es ein großes Problem. Die meisten Altersvorsorgeangebote führen nicht zum Ziel. Statt Vermögen zu bilden, kann man damit nur Geld anhäufen und das angehäufte Geld wird schleichend entwertet. Dessen sind sich die meisten Menschen nicht bewusst und wenn sie es selbst merken, fehlt ihnen kostbare Zeit, den Fehler zu korrigieren.

Das größte Problem hierzulande ist die fehlende finanzielle Bildung. Die Menschen werden in Geldangelegenheiten allein gelassen. Für viele Menschen sind Finanzen ein Buch mit sieben Siegeln. Sie sind überfordert und wollen sich deswegen – verständlicher Weise – lieber nicht selbst damit beschäftigen. Doch genau das ist angebracht, denn am Ende des Tages werden Berater oder Institute nicht dafür geradestehen, wenn sich die private Zusatzvorsorge als unnütz erweist.

Unnütze Altersvorsorge ist Alltag – Harte Daten sind schwer zu finden

Neutrale Finanzinformationen sind schwer zu finden. Es mangelt an einem Grundverständnis dafür, was Geld ist, wie Geld entsteht und wie Geld funktioniert. Wenn dieses Wissen vorhanden wäre, gäbe es ein solides Wissensfundament, mit dem man arbeiten könnte. Doch wenn dieses Wissen vorhanden wäre, gäbe es dieses Geld-System vielleicht gar nicht mehr, denn es ist auf Umverteilung ausgelegt. Der US-amerikanische Industrielle Henry Ford brachte es auf den Punkt:

Damit wurde eigentlich alles gesagt. Übersetzt heißt es, das Finanzsystem ist ein legaler Betrug. Über den Zins erfolgt eine Umverteilung von Vermögen von den fleißigen Menschen zu den Reichen. Heutzutage läuft das über gewaltige Kapitalsammelbecken mit Vermögen jenseits unserer Vorstellungskraft.

Tatsächlich ist der Zins die Wurzel allen Übels in unserer Gesellschaft. Geld wird nicht mehr gedruckt, sondern per Knopfdruck über eine Buchung erschaffen und per Kredit ausgereicht. Mit Rückzahlung des Kredits wird das Geld wieder vernichtet. Wie das genau passiert, habe ich bereits in zahlreichen Beiträgen auf meinem Blog dargestellt. Das Geld für die Zinsen wird jedoch nicht mit erschaffen. Dieses Geld für die Zinsen wird dem Geldsystem entzogen.

Und hier geht es nicht um Kleingeld. Daraus entsteht die Notwendigkeit, dass immer neues Geld erschaffen werden und dem Geldkreislauf zugeführt werden muss. Die permanente Ausweitung der Geldmenge verursacht die Inflation. Diese liegt übrigens jetzt, im Juli 2021 bei 3,8 Prozent, so heißt es von offizieller Seite – nach Warenkorbprinzip ermittelt. Legt man die Ausweitung der Geldmenge abzüglich des Wirtschaftswachstums zugrunde, liegt die Inflationsrate gut doppelt so hoch.

Doch selbst 3,8 Prozent sind bereits beunruhigend hoch. Und hier haben wir den zweiten Faktor der Umverteilung bzw. Enteignung. Denn Inflation mindert die Kaufkraft des Geldes. Damit werden alle Geldwerte schleichend aufgezehrt. Aus 100.000 Euro heutiger Kaufkraft werden innerhalb von 10 Jahren bei einer Inflationsrate von 3,8 Prozent pro Jahr 67.881,39 Euro Kaufkraft. Hier kannst Du bereits deutlich erkennen, dass Geldwerte nur eine unnütze Altersvorsorge hervorbringen können.

Eine unnütze Altersvorsorge belügt Dich. Denn das Problem hierbei ist, dass dieser Prozess unsichtbar passiert. Denn wenn Du 100.000 Euro in Deiner Matratze eingenäht hast und diese nach 10 Jahren wieder herausholst, sind das natürlich noch immer 100.000 Euro. Du bekommst halt nur entsprechend weniger dafür zu kaufen.

Und genau das passiert mit Deiner Zusatzvorsorge, wenn diese auf Geldwerten aufgebaut wurde. Der Kontostand mag ansteigen, der Eindruck von Vermögensbildung mag entstehen. Tatsächlich bildest Du aber kein Vermögen, sondern häufst nur Geld an. Und dieses Geld wird in seiner Kaufkraft entwertet. Es ist, als würdest Du ein Fass mit Wasser füllen, in dem sich ein kleines Loch mit 3,8 mm Durchmesser befindet. Mit jedem Liter Wasser steigt der Wasserstand an, gleichzeitig fließt aber langsam und unbemerkt Wasser ab. So kann es langfristig nicht funktionieren.

Die mysteriöse Versorgungslücke

Die nächste Herausforderung offenbart sich bei der Ermittlung der sogenannten Versorgungslücke. In der Theorie ist das die Differenz Deines letzten Nettoeinkommens zu Deiner Versorgung bei Renteneintritt. Letzteres setzt sich aus der staatlichen Rente, eventuellen Kapitalerträgen, Mieten usw. zusammen. Das Problem dabei ist die Zeit. Je weiter die Rente in der Zukunft liegt, desto mehr gleicht die Ermittlung der Versorgungslücke dem Kaffeesatzlesen.

Wer sich als junger Mensch beraten lässt, bekommt das deutlich zu spüren. Auf den ersten Blick erscheint die Methode seriös. Doch welches Einkommen wird eine heute 25 Jahre junge Person vor Renteneintritt haben? Welchen Kostenapparat wird diese Person haben? Allein hier zeigt sich, dass jegliche Prognose zum Scheitern verurteilt sein muss.

Wie zuverlässig sind die Mitteilungen der Deutsche Rentenversicherung? Das Umlagesystem hat schon seit Jahrzehnten große Probleme. Die Altersstruktur in Deutschland droht das Umlagesystem zu kippen. Das wird in Zukunft vermutlich nicht besser werden. Außerdem wurden in der Vergangenheit immer wieder Gelder aus der Rentenversicherung zweckentfremdet. Unzählige Reformen und Anpassungen hinterließen ebenfalls ihre Spuren. Die Einzahlungen Besserverdienender sind nach oben gedeckelt und einige Berufsgruppen zahlen gar nicht in die gesetzliche Rente ein.

Es dürfte unwahrscheinlich sein, dass man sich auf de offiziellen Rentenmitteilungen verlassen kann. Aber das muss jeder selbst für sich entscheiden. Ich glaube, dass es derzeit bei jüngeren Menschen kaum möglich ist, eine seriöse Versorgungslückenermittlung durchzuführen.

Falscher Ansatz bei der privaten Zusatzvorsorge

Das Konzept des Ansparens ist grundsätzlich der richtige Weg. Allerdings macht die Inflation jeden langfristigen Erfolg bei Geldwerten zunichte. Folglich ist es ratsam, sich beim Ansparen aus dem Geldsystem heraus zu begeben. Waren werden aufgrund der Inflation teurer. Wer sich also in das Warensystem begibt, profitiert von der Inflation. So einfach ist das. Es kommt eben nicht darauf an, Geld anzuhäufen, sondern die Kaufkraft zuverlässig zu speichern. Denn es ist die Kaufkraft, die wir später brauchen, um im Rentenalter unseren Lebensunterhalt bestreiten zu können.

Aktien gegen unnütze Altersvorsorge

Aktien sind Anteile an Aktiengesellschaften. Diese haben als Ziel, Gewinne zu erzielen. Manchen gelingt das gut, anderen weniger. Deshalb ist der Kauf einzelner Aktien immer auch mit einem hohen Risiko verbunden. Wenn man aber sehr viele Aktien kauft, kann man dieses Risiko vermindern. Kauft man alle Aktien, bildet man den gesamten Markt ab. Und dieser ist in seiner Tendenz immer positiv, trotz Marktschwankungen.

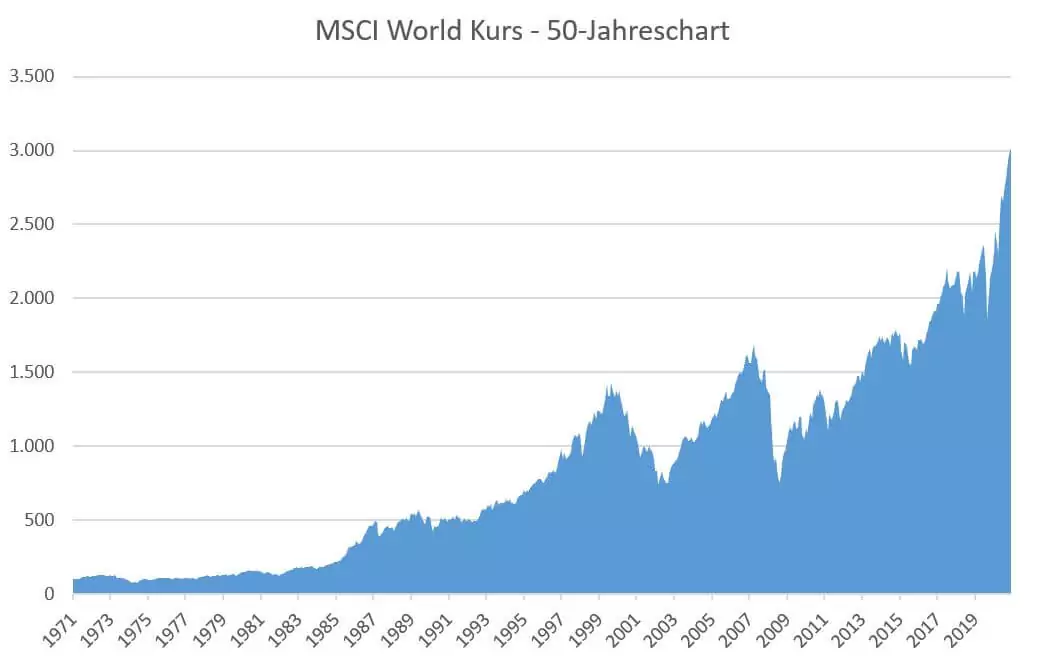

Am besten stellt der MSCI World Index eine globale Aktienstrategie dar. Eine weltweite Aktienanlage zeigte in den letzten 50 Jahren folgenden Verlauf:

Quelle: msci-world.de

Der Basiswert des MSCI World Index betrug am 31. Dezember 1969 100 Punkte. Mit dem Schlusswert am 30.06.2021 steht ein Plus von 2.912,52 Punkten. Damit hat der Index im Durchschnitt ein jährliches Wachstum von ca. 6,95 Prozent erzielt. Deutlich erkennt man auch die Kurskorrekturen nach unten. Trotzdem ist die Tendenz eindeutig positiv. Solange es auf der Welt unternehmen gibt, die Gewinne erzielen wollen, wird sich daran nichts ändern.

Bei der Aktienanlage gilt es auf Kosten zu achten. Aktienfonds mit einer passiven Anlagestrategie sind deutlich kostengünstiger, da weniger Transaktionskosten anfallen. Die meisten aktiv gemanagten Fonds konnten in der Vergangenheit ihre aktive Anlagestrategie nicht rechtfertigen und übertrafen ihre Benchmark auch nicht.

Die größten Probleme stellen aber die Anleger selbst. Wer Aktien langfristig kauf, auch über Aktienfonds, muss die Nerven behalten, wenn der Markt nach unten geht. Wer panisch aussteigt, nimmt sich die Möglichkeit, an der immer folgenden Gegenentwicklung teilzuhaben.

Dazu kommt, dass beim Ansparen in Aktienfonds der Cost-Average-Effekt wirkt. Dieser bewirkt, dass auf lange Sicht aufgrund der Marktschwankungen mehr Anteile gekauft werden. Dieses Prinzip wird im folgenden Video erläutert:

Edelmetalle gegen unnütze Altersvorsorge

Edelmetalle bieten sehr guten Kaufkraftschutz. Sie sind beweglich und können jederzeit auch wieder in jede beliebige Währung umgetauscht werden. Die Preise von Edelmetallen schwanken ebenfalls, was ebenfalls einen positiven Effekt durch den Cost-Average-Effekt mit sich bringt. Aber Edelmetalle können noch mehr. Beispielsweise kann durch strategischen Tausch von Silber und Gold der Bestand vergrößert werden. Das folgende Video zeigt Dir dazu ein Beispiel:

Edelmetalle besitzen einen inneren Wert, der nie verloren gehen kann. Insofern sind sie der beste Krisenschutz. Wer in einer Krise Edelmetalle besaß, verlor nie sein gesamtes Vermögen. Im Gegenteil, mit Edelmetallen kann man sich nach Ende einer Krise sogar mit werthaltigen Sachwerten eindecken, denn diese sinken in einer Krise meist stark im Preis, während Edelmetalle im Preis steigen.

Wenn Du nicht Gefahr laufen willst, eine unnütze Altersvorsorge aufzubauen und Dich eine Vermögensstrategie mit Edelmetallen interessiert, lade ich Dich in meinen kostenlosen Kurs ein. Dort kannst Du sehen, wie Du mit Edelmetallen Deine Ersparnisse nicht nur gegen Entwertung und Enteignung schützt, sondern ein stattliches Vermögen für Deine Altersvorsorge aufbauen kannst.

Bildrechte: Michael Sielmon

13 Comments

Moin, ein genialer Artikel den ich mir abgespeichert habe und immer wieder gerne lese.

Das traurige daran ist das man mit vielen Menschen im Umfeld darüber sich nicht austauschen kann, weil sie es eben nicht verstehen.

Ein im November 2019 erworbener 50 Gramm Goldbarren hat seitdem um 800 Euro zugelegt, die ursprüngliche Kaufkraft der 2.190 Euro wurde also vollumfänglich erhalten.

Ebenso beim Silber. Eine 1 Unzen Münze Maple Leaf kostete im Dezember 2019 18,95 Euro, aktuell im Mai 2022 liegt der Preis derselben Münze bei 29 Euro.

VieleGrüße und Danke für den hervorragenden Artikel

Hallo und vielen Dank für Ihren netten Kommentar. Kennen Sie schon meinen Youtube-Kanal? Da finden Sie noch mehr zu diesem Thema.

Viel Spaß und liebe Grüße

Michael

Selbstverständlich kenne ich ihren Youtube-Kanal und der ist auch Abonniert und die Glocke betätigt.

Die https://www.morgenpost.de/politik/article235297931/rente-inflation-berechnen-riester-ruerup.html hat eine interessanten Artikel über die Inflation und deren Auswirkung auf die Rente.

Im Artikel wird dann „empfohlen“ so viel Geld wie möglich für die Rente zurückzulegen.

Leider vergisst man zu raten wie das zurückgelegte Geld geschützt werden kann/sollte.

Den Link zum Artikel kann man ja entfernen, man muß für solche Blätter keine unnötige Werbung machen.

Es ist eigentlich immer von Geld die Rede. Ich denke, Geld ist nicht die Antwort. Sachwerte sind die einzige Möglichkeit. Aber das ist nicht mainstreamig.

Apropos Rentenlücke.

Die Zeit der Rente taucht bei uns am Horizont auf. Noch ist Zeit sich etwas beiseite zu legen.

Wir vertrauen dabei zu 100% auf Sachwerte und haben bis jetzt durchweg damit sehr positive Erfahrungen gemacht.

Unsere eigene Rentenlücke haben wir wie folgt berechnet/festgelegt. Wir haben errechnet was wir zum leben im Alter benötigen würden und dabei noch oben aufgerundet.

Davon abgezogen wurde die realistisch zu erwartende Nettorente (die betriebliche Altersrente) blieb dabei außen vor. Denn diese lassen wir uns sofort wenn möglich komplett auszahlen und der Betrag wird anderweitig angelegt/investiert je nachdem.

Die so errechnete Rentenlücke wurde dann mal 240 multipliziert (20 Jahre mal 12 Monate).

Mit Edelmetallen ist unter Umständen diese Lücke zu schließen. Wären wir jünger, so wäre das überhaupt kein Problem.

In Gold sparen wir unser Geld und in Silber investieren wir. Mit der kleinen Hoffnung das Silber in den nächsten 10 Jahren stark steigen könnte.

Vielen Dank für diesen sehr interessanten und informativen Artikel. Immer wieder stellen wir fest das Menschen im Umfeld sich keine oder die falschen Gedanken machen.

Auch Artikel in den Medien greifen zwar die Probleme (manchmal) auf, die „Ratschläge“ jedoch sind dann verheerend. Es werden zur weiteren „Absicherung“ wieder nur Papierversprechen empfohlen.

Leider auch von Verbraucherzentralen. Wahre Werte kommen so gut wie nie vor.

VG

Am besten etwas Werthaltiges Kaufen beim Weglegen 🙂 und nicht auf Verbraucherzentralen hören. Die haben leider ihre eigene Ansicht, wie man fürs Alter sparen sollte.

Sehr geehrter Herr Sielmon, was würden sie empfehlen, lieber das Geld in Sachwerte wie Gold und Silber speichern oder in Aktien investieren?

Ich persönlich bevorzuge die Edelmetalle, da kenne ich mich auch Bestens aus.

Du wirst die richtige Entscheidung treffen.

Wie man sein mühsam erarbeites Papiergeld zuverlässig speichern kann sei an folgenden Beispielen erklärt:

2002 erwarb man für 100 Euro 10 Gramm Gold

2020 kosteten diese 10 Gramm Gold 545 Euro

Die 100 Euro aus 2002 hatten in 2020 nur noch eine Kaufkraft von 57 Euro.

In 2009 erwarb ein Malermeister* bei einem Edelmetallhändler 600kg Silber und zahlte dafür 210.000 Euro.

Heute 2023 würde er für diese 600kg Silber über 600.000 Euro bezahlen.

*Onlineartikel in der wiwo: Das Gold des kleinen Mannes.

Sehr treffendes Beispiel, vielen Dank.

Zitat „In 2009 erwarb ein Malermeister* bei einem Edelmetallhändler 600kg Silber und zahlte dafür 210.000 Euro.

Heute 2023 würde er für diese 600kg Silber über 600.000 Euro bezahlen.

*Onlineartikel in der wiwo: Das Gold des kleinen Mannes.“ Zitat Ende.

Heute wären es 1,65 Millionen Euro die man für 600 Kg Silber bezahlen müsste.

Hallo Herr Sielmon,

dieser Artikel von ihnen ist sehr gelungen und verdeutlicht die Sinnlosigkeit des „Sparens“ in Papierversprechen.

Zum Thema Inflation, eine selbst erlebte Begebenheit: Durch Zufall fiel uns ein Einkaufsbon aus dem Dezember 2020 in die Hände, den ich sofort sicherte.

Das Lebensmittel das wir beständig kaufen ist von der selben Marke und hat die exakt selbe Packungsgröße.

Der Preis im Dez. 2020 war 1,49 Euro, der Preis aktuell im selben Einkaufsmarkt ist 2,69 Euro.

Hallo, vielen Dank für den netten Kommentar. Ja, solche „Zeugen der Preisgeschichte“ sind tatsächlich am besten geeignet, die Teuerung zu realisieren. Die schleichende Teuerung bekommt man naturgemäß nicht so stark mit, weil man sich langsam daran gewöhnt. Und das ist die größte Gefahr, die Gewohnheit und dass man verlernt, einen Zusammenhang zwischen Bezahlen und Erträgen herzustellen.