Online reich werden?

Juni 8, 2015

Mangelware – zufriedene Kunden von Lebensversicherungen

Juni 11, 2015

Beispielrechnungen ohne Aussagekraft sind Alltag im Beratungsgeschäft. Beim Verkauf von Lebensversicherungen wird gerne mit Hilfe von Beispielrechnungen aufgezeigt, wie sich das Guthaben entwickeln wird. Doch gerade bei Fondspolicen sind solche Beispielrechnungen gar nicht möglich, denn bereits die Eigenschaften dieser Produkte verhindern jegliche Vorhersage. Dazu kommt ein kreativer Umgang mit Kosten, mit dessen Hilfe die Berechnungen zu Gunsten besserer Ablaufergebnisse manipuliert werden.

Wer ein Finanzprodukt abschließt, möchte wissen, was er davon hat – das ist normal und nachvollziehbar. Was liegt also näher als dem Kunden die Information zu geben, die ihn auf dem Weg zum Abschluss unterstützen kann? Im Verkauf ist es legitim, zu vereinfachen und zu übertreiben. Dieses ungeschriebene Gesetz nehmen die Lebensversicherer sehr ernst und setzen es brav in die Praxis um. Beispielberechnungen sollen dem Kunden aufzeigen, wie sich sein Vertrag entwickelt und mit welcher Ablaufleistung er rechnen kann.

Die Krux dabei ist, dass es in Deutschland keinen Kunden irgendeiner Lebensversicherungsgesellschaft gibt, der einen Vertrag hatte, der auch nur ansatzweise mit einer zuvor gemachten Beispielrechnung übereinstimmt. Fairerweise muss man zu geben, dass es Beispielrechnungen erst gibt, seit der PC zur Ausstattung des Vertreters oder Verkäufers gehört, also seit Beginn der Neunzigerjahre.

Bei Berechnungen von Kapitallebensversicherungen werden Beispielrechnungen auf der Grundlage von Zins- und Überschussdaten aus der Vergangenheit angestellt. Anders geht das ja auch gar nicht. Leider ist die Zukunft nicht gleich der Vergangenheit. Wer sich also auf Berechnungen mit Zinsentwicklungen aus der Vergangenheit verlässt, könnte sein blaues Wunder erleben: „Prognosen sind schwierig – besonders wenn sie sich auf die Zukunft beziehen“, ist oftmals die Erkenntnis.

Irrtum in Beispielrechnungen: Fondspolicen verzinsen sich nicht

Eine Beispielberechnung für eine Fondspolice wird in der Praxis mittels einer – für die gesamte Laufzeit unterstellten – gleichbleibenden Jahresrendite durchgeführt. Hierbei ergeben sich gleich mehrere Fehlerquellen.

Gleichbleibende Rendite in Beispielrechnungen

Kein Fonds hat eine gleichbleibende Rendite über eine längere Laufzeit. Die Preise der Fondsanteile unterliegen – wie auch der Kurs von Aktien – Wertschwankungen. Diese sind niemals gleichmäßig und auf gar keinen Fall berechenbar. Man kann bestenfalls einen Durchschnitt über einen gewissen Zeitraum ermitteln, wobei dieser Durchschnitt ebenfalls sehr stark schwanken kann je nach Zeitraum, den man betrachtet.

Ein Beispiel kann das verdeutlichen: Der Templeton Growth Fund ist ein internationaler Aktienfonds auf US-Dollar-Basis. Würde man die vergangenen 10 Jahre als Basis für die Durchschnittsrendite wählen, müsste man 4,134 Prozent p.a. als Berechnungsgrundlage ansetzen. Rechnet man Zins und Zinseszins, benötigt man einen Zinssatz von 3,52 Prozent p.a., um auf das gleiche Ergebnis zu kommen welches der Fonds im gleichen Zeitraum erzielte. Das zeigt schon eindrucksvoll, dass eine durchschnittliche Fondsrendite nicht einem Zins gleicher Höhe entspricht, denn ein Fonds hat keinen Zinseszins.

Würde man den Zeitraum von 1990 bis 2000 wählen, käme man auf einen Zinssatz von 18,67 Prozent p.a., für 1980 bis 1990 käme man auf 9,68 Prozent p.a.. Um das Problem zu verdeutlichen wurden hier Zeiträume veranschaulicht, die jeweils 10 Jahre auseinander liegen. Die 10-Jahres-Durchschnittsrenditen variieren jedoch auch bei viel kürzeren Zeitabständen.

Zum Beispiel läge der Zinssatz, der die Durchschnittsrendite von 1989 bis 1999 beschreibt bei 15,11 Prozent p.a., was im Vergleich zu den 18,67 Prozent für den gleichen Zeitraum nur ein Jahr später beachtlich weniger ist. Selbst die Betrachtung nur um wenige Wochen versetzt, kann zu einem völlig anderen Ergebnis führen. Durchschnittsrenditen von Aktienfonds sind somit immer mit Vorsicht zu genießen und geben keinerlei Aufschluss darüber, wie sie sich zukünftig entwickeln werden.

Durchschnitt stimmt nicht

Eine durchschnittliche Rendite kann bei Aktienfonds auf ganz unterschiedliche Weise zustande kom-men. Großen Einfluss hat zum Beispiel die Volatilität, die darstellt, wie stark ein Fonds schwankt.

Auch hier soll ein einfaches Beispiel Aufschluss darüber geben, wie wenig Durchschnittsrenditen von Fonds über ein Endergebnis aussagen können. Anfangskapital: 10.000 Euro (siehe Tabelle).

| Fonds A | Fonds B | Fonds C | |

| Jahr 1 | 10 Prozent | 50 Prozent | –10 Prozent |

| Jahr 2 | 10 Prozent | –50 Prozent | –10 Prozent |

| Jahr 3 | 10 Prozent | –10 Prozent | –10 Prozent |

| Jahr 4 | 10 Prozent | 40 Prozent | –5 Prozent |

| Jahr 5 | 10 Prozent | 20 Prozent | 85 Prozent |

| Durchschnitt: | 10 Prozent | 10 Prozent | 10 Prozent |

| Endkapital: | 16.105,10 Euro | 11,340,00 Euro | 12.821,18 Euro |

Obwohl alle 3 Fonds im Schnitt 10 Prozent p.a. gebracht haben, ist das Endergebnis immer ein völlig anderes. Das zeigt eindeutig, dass man bei der Berechnung von Fonds nicht einfach Durchschnittsrenditen unterstellen darf. Eine Zinseszinsberechnung ist somit für Fondsanlagen ein völlig falscher Rechenansatz.

Manipulation durch versteckte Kosten und Kick-Back-Provisionen

Die Kapitalanlage – hier der Fonds – bietet viele Manipulationsmöglichkeiten. Hierzu folgen weitere Beispiele.

Kreativer Umgang mit Kosten in Beispielrechnungen

Seit der Einführung des Versicherungsvertragsgesetzes hat sich für den Kunden vor allem eines geändert: Das Versicherungsvertragsgesetz schreibt vor, die Kosten eines Vertrages transparent zu machen. Zugegeben, wenn man sich auskennt und die Versicherungsterminologie beherrscht, ist es durchaus möglich, diese Informationen zur Kostensituation vollständig aus den Merkblättern, die jedem Vertrag beiliegen, herauszulesen. Als Kunde bekommt man durch die neue Gesetzeslage jedoch in erster Linie noch mehr Papier mit noch mehr Informationen.

Das macht es dem Versicherungsnehmer nicht gerade leichter, seinen Vertrag besser zu verstehen. Das eigentliche und wichtigste Anliegen des neuen Gesetzes ist bis heute nicht umgesetzt: Die für den Kunden besser nachvollziehbare Kostentransparenz. Und so haben die Versicherer einen Freifahrtschein, ihre Kostenkalkulation so nutzbringend wie möglich bei der Darstellung von Beispielberechnungen einzubringen. Bei Fondspolicen kann man da schon mal ins Staunen geraten, wenn man sich z. B. mal ein Angebot mit 0 Prozent Wertentwicklung rechnen lässt. Bei einer solchen Berechnung sollte die Kostensituation nachvollziehbarer werden, denn man bekommt einen direkten Einblick darin, wie viele Gebühren abgezogen werden und was dann nach Abzug der Kosten im Topf übrig bleibt.

Wer diese Berechnung durchführt, wird aus dem Staunen nicht mehr herauskommen, denn bei einigen Anbietern ist am Ende das Guthaben genau so hoch oder es wächst über den Betrag hinaus, den man bis dahin eingezahlt hat. Wie ist das möglich? Wenn man keine Wertentwicklung hat, muss das Guthaben nach Abzug von Kosten geringer sein als der Betrag, den man eingezahlt hat. Und wenn dem nicht so ist, so kann die Berechnung nicht stimmen.

Das Geheimnis ist die Kapitalanlage. Der Gesetzgeber hat die Kostentransparenz für die Versicherungskosten vorgesehen, aber nicht für die darin enthaltende Kapitalanlage und deren Kosten, sprich die Fonds, in die investiert wird. Ein erheblicher Anteil der Kosten in einer Fondspolice entsteht jedoch innerhalb der Fonds und an denen ist der Versicherer in aller Regel in Form von so genannter Kick-Back-Provisionen beteiligt. Diese Kick-Back Zahlungen werden dem Kunden gegenüber oftmals gar nicht ausgewiesen.

Bei einigen Gesellschaften fließt sie dann in Form von einer Überschussbeteiligung oder auch einem Treuebonus im Angebotsausdruck als Gutschrift in die Gesamtdarstellung ein und sorgt so für eine geschönte Ablaufleistung. Wieder andere Gesellschaften am Markt spiegeln die Fonds. Das heißt, sie bilden Fonds mit höheren Gebühren nach. Aufgrund der höheren Gebühren können Sie dann auch höhere Rückvergütungen in der Angebotsdarstellung ausweisen. Das Fatale ist, das die Rückflüsse in der Beispielrechnung berücksichtigt werden, die Kosten der Kapitalanlage jedoch nicht. Von Kostentransparenz also keine Spur.

Bei Fondspolicen kommt hinzu, dass die Kosten sich in der Regel auf zwei Vertragsbestandteile aufteilen: die Versicherung und die Fondsanlage. Letztere fällt nicht unter das Versicherungsvertragsgesetz. Nun, Kostentransparenz ist ja – wie bereits festgestellt – nicht die Stärke der Versicherer. Im Falle der Fondsanlagen spielt es den Versicherern somit in die Karten, denn dort wird keine Transparenz vorgeschrieben. Das eröffnet aber auch Türen und Tore, dort zusätzliche Kosten zu verstecken.

Ein großes Missverständnis bei der Betrachtung von Angebotsausdrucken besteht in dem Glauben, dass – bei einer unterstellten Wertentwicklung von z. B. 9 Prozent in der Beispielberechnung –, auch tatsächlich 9 Prozent Rendite beim Kunden ankommen. Je nach Art, der für die Kapitalanlage gewählten Fonds, müssen die Gebühren berücksichtigt werden, die in den Fonds anfallen. Die Total Expense Ratio (TER) soll auf einen Blick Klarheit schaffen. Sie ist eine Kennzahl, die die Kostensituation rund um die Management- und Depotbankgebühr und die sonstigen Betriebskosten darstellt. Je geringer die TER, desto günstiger ist die Kostensituation. Doch leider werden nicht alle Gebühren in der TER erfasst.

Der Ausgabeaufschlag, die Transaktionskosten und eventuelle performanceabhängige Gebühren werden nicht berücksichtigt. Vor allem die Transaktionskosten stellen einen sehr hohen Faktor dar, den man nicht einfach unter den Tisch fallen lassen darf. Sie bilden einen Löwenanteil der Gesamtkosten eines Fonds. Transaktionskosten kann man aber in den Griff bekommen. Kostengünstige Indexfonds, die auf aktives Management verzichten und lediglich den Index (z. B. den DAX) nachbilden (so genannte Exchange Trading Funds oder ETF), haben vergleichsweise geringe Transaktionskosten.

Bei einer Marktentwicklung von durchschnittlich 9 Prozent Rendite p.a. vor Kosten kommen bei einer herkömmlichen Fondspolice im Schnitt tatsächlich nur noch 3 Prozent bis 5 Prozent Nettorendite beim Kunden an. Die Darstellung einer neunprozentigen Wertentwicklung stellt somit ein hohes Maß an Augenwischerei dar, denn in Wirklichkeit kommt nur knapp die Hälfte der Rendite im Vertrag tatsächlich an.

Wie stark sich die Kosten auf eine Fondspolice auswirken können, erkennt man, sobald man eine Fondspolice mit einem Rechentool für Versicherungsmathematiker nachrechnet. Wenn man einen solchen Vertrag mal über die gesamte Laufzeit durchrechnet und dabei nicht einmal überhöhte Kosten unterstellt, sondern nur das marktübliche Minimum zugrunde legt, erhält man ein verblüffendes Ergebnis:

Bei einer Fondspolice mit 150 Euro Monatsbeitrag, bei einem vergleichsweise günstigen Versicherer, der in seiner Beispielrechnung bei 9 Prozent Wertentwicklung eine Endauszahlung von über 370.000 Euro nach 35 Jahren ausweist, kommt man auf ein völlig anderes Ergebnis. Werden alle Kosten berücksichtigt, muss man als Versicherter beim günstigen Versicherer damit leben, dass man bei dieser Konstellation rund 62.000 Euro an Kosten zu tragen hat. Das ist nicht wenig, wenn man bedenkt, dass insgesamt nur 62.000 Euro eingezahlt werden. Eine Berücksichtigung aller Kosten würde somit eine Korrektur der Ablaufsumme bei einer unterstellten Wertentwicklung von 9 Prozent auf rund 175.800 Euro vor Steuer nach sich ziehen.

Im Vergleich zur Ablaufleistung von 370.000 Euro, wie sie der Versicherer ausweist, käme es also zu einer Differenz von knapp 194.200 Euro, die auf entgangene Gewinne durch höheren Kostenabzug zurück zu führen sind. Der beträgt nämlich für den Versicherungsanteil insgesamt abgerundet 12.000 Euro und für die Kapitalanlage abgerundet 51.000 Euro.

Ist das zu fassen? Wer würde so ein Produkt gut heißen und erwerben wollen, wenn man ihm die volle Wahrheit der Produktkosten präsentieren und vorrechnen würde? Und dabei wüsste der Kunde dann erst über die Nettorendite des Produktes nach Abzug aller Kosten Bescheid. Diese Nettorendite wird aber noch durch Steuern und den Kaufkraftverlust (Inflation) geschmälert. Dies ist hier noch gar nicht berücksichtigt.

All dies spielt im Verkaufsgespräch keine Rolle. Hier kommt es nur darauf an, mit einer gut aussehenden Berechnung zu glänzen, um nicht zu sagen zu blenden, um beim Kunden den Kaufimpuls zu beschleunigen.

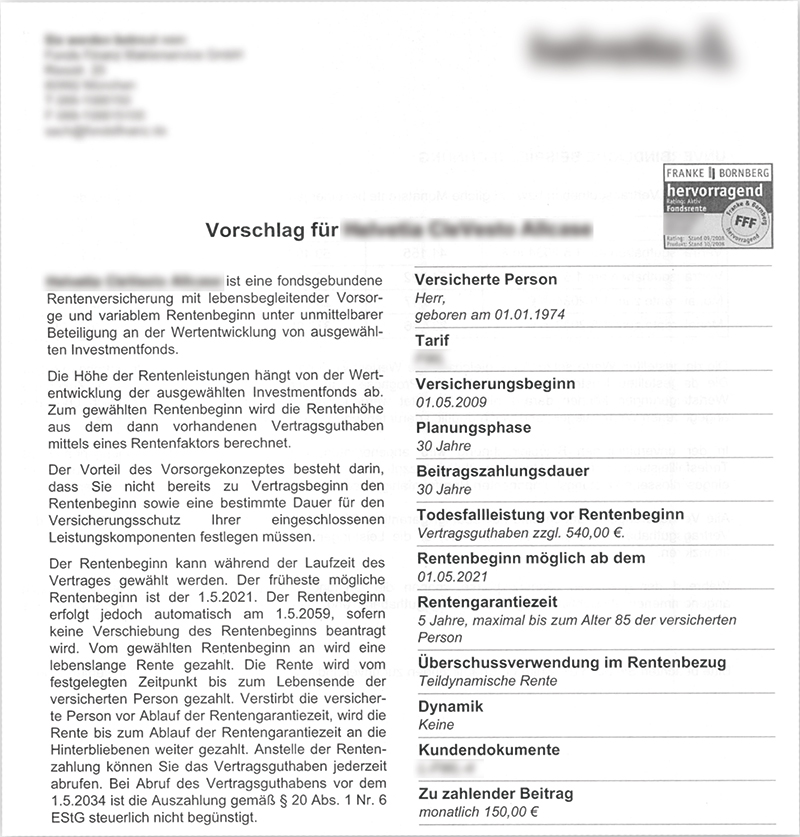

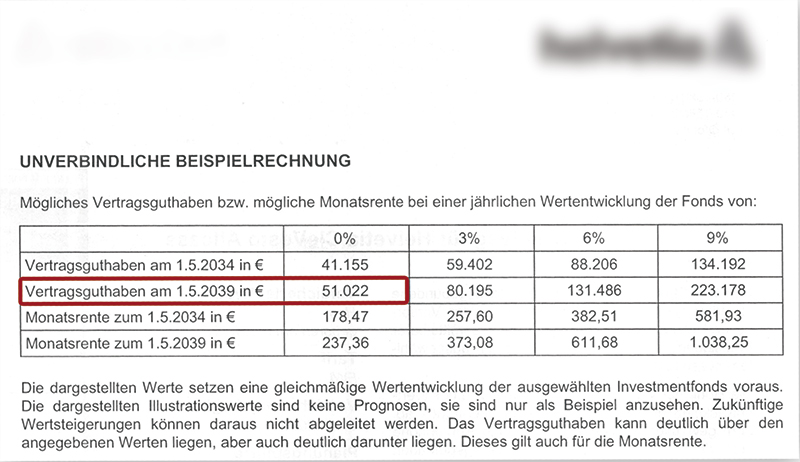

Eine besonders schöne Beispielberechnung einer Wertentwicklung stellt ein bekannter deutscher Versicherer aus. Gleich auf der ersten Seite ist das Rating der Agentur Franke & Bornberg zu sehen, welches ein „Hervorragend“ bescheinigt. So etwas schafft natürlich Vertrauen. Liest man mit wachem Auge, findet man folgendes vor:

ECKDATEN:

- Fondsrente, Beitrag 150 Euro monatlich, Laufzeit 30 Jahre

- Vertragsguthaben nach 30 Jahren bei 0 Prozent Wertentwicklung: 51.022 Euro

- Insgesamt eingezahlt: 54.000 Euro

- Schaut man im Produktinformationsblatt werden folgende Kosten aufgeführt:

- Abschluss und Vertriebskosten (4 Prozent): 2.160 Euro

- Jährliche Verwaltung (17,5 Prozent), 315,00 Euro (x30) 9.450 Euro

- Fixe Verwaltung (2 Prozent), jährlich 36,00 Euro (x30) 1.080 Euro

- Gesamt 12.690 Euro

Weitere Kosten des Versicherers, die hinzukämen: Managementgebühr bis zu 0,84 Prozent jährlich.

Und weil es vielleicht nicht reichen könnte, lässt man sich ein Hintertürchen offen und formuliert in Paragraph 22 der Versicherungsbedingungen, dass die Kosten noch höher sein können.

Dabei stellt sich unter anderem folgende spannende Frage: Wie kann es sein, dass man mit 54.000 Euro eingezahltem Kapital und einem Kostenabzug von weit mehr 12.000 Euro bei einer Wertentwicklung von 0 Prozent zu einem Vertragsguthaben von 51.022 Euro kommen kann? Zumal bis hierhin nur die Kosten des Versicherers berücksichtigt wurden. Die Fondskosten kommen ja noch hinzu und sind im Vergleich zu den Kosten des Versicherers viel höher.

In diesem Beispiel wurden die Fondskosten inklusive versteckter Kosten wie z. B. der Transaktionskosten human mit 2,5 Prozent p.a. angenommen. Selbst bei dieser humanen Kalkulation kommt man auf über 37.500 Euro Kosten aus der Fondsanlage: Wo sind diese Kosten geblieben, wenn ein kalkuliertes Guthaben von 51.022 Euro ausgewiesen wird, obwohl in der Beispielberechnung kein einziges Prozent Wertentwicklung enthalten ist.

Um diese Berechnungen so gut wie möglich aussehen zu lassen, ist scheinbar jedes Mittel recht. Die Wege der Kundenblendung sind recht vielfältig. Es gibt auch Anbieter, die schreiben zuvor kalkulierte aber nicht ausgewiesene Kosten erst ab einer bestimmten Laufzeit wieder gut, um Anreize für Kunden zu schaffen, ihren Vertrag langfristig zu bedienen. Der kreative Ansatz liegt darin, Kosten zuerst höher als nötig zu kalkulieren und eine bestimmte Stornoquote zu berücksichtigen. Das bewirkt, dass erstmal alle Kunden die höheren Kosten tragen müssen.

Die Kunden, die vor einem bestimmten Zeitpunkt wieder aus ihrem Vertrag aussteigen, kämen nicht in den Genuss der Gutschrift dieser Kosten. Ihr Anteil verfällt und käme der Versichertengemeinschaft zugute. Dadurch erhöht sich natürlich die Ablaufleistung derjenigen, die dem Produkt treu bleiben – zumindest auf dem Papier. Ob später dann tatsächlich Gutschriften erfolgen, ist nochmals eine ganz andere Sache, denn diese Kostengutschriften fließen in die Überschussleistungen einer Versicherungsgesellschaft und die werden bekanntlich nicht garantiert.

Viele Verträge werden vorzeitig gekündigt

Trotz positiver Beispielrechnungen, holt die Kunden die Realität irgendwann ein. Bei den Kostenquoten ist es nicht verwunderlich, dass der Frustfaktor für die Versicherungskunden so hoch ist. Jedes Jahr kommen Wertmitteilungen und die weisen für viele Jahre ein geringeres Guthaben aus, als an Beiträgen gezahlt wurde. Natürlich wird in den meisten Fällen darüber gesprochen, dass es einen Risikoanteil zu bezahlen gibt und dass Kosten entstehen. Es liegt jedoch nahe, dass nicht einmal die Vermittler wirklich wissen, wie hoch diese Kosten sind. Wie könnte man sonst solche Produkte ohne ein schlechtes Gewissen anbieten?

So besteht immer am Jahresanfang die Gefahr, dass der Kunde beim Anblick der Wertmitteilung die Faxen dicke hat und seinen Vertrag beendet. Die Quote der Verträge, die ihr Vertragsende erreichen, ist nicht sehr hoch. Zu lang sind oft die Laufzeiten, zu unflexibel die Produkte und zu gering die Gewinnaussichten. Es gehört schon einiges Durchhaltevermögen dazu, so einen Vertrag so viele Jahre zu bedienen und immer und immer wieder in den Jahreskontoauszügen zu erkennen, wie wenig er sich rentiert. Viele Menschen halten das nicht durch und entscheiden sich lieber für ein Ende mit Schrecken als für den Schrecken ohne Ende. So ist es nicht verwunderlich dass nur knapp 20 Prozent der Policen tatsächlich bis zum vereinbarten Vertragsende laufen.

Die Versicherer haben sich darauf eingestellt. Verträge, die bis zum Schluss laufen, sind selbstverständlich lukrativ für den Versicherer – dies gilt aber auch für vorzeitig gekündigte Policen. Bei Kündigung eines Lebensversicherungsvertrages fallen z. B. hohe Stornogebühren an. Gutschriften von Überschüssen bleiben meist ganz aus oder sind winzig. Der Versicherer wird aus seinem Leistungsversprechen entlassen, was für ihn kein Nachteil ist.

Am Ende zahlt der Versicherte drauf – und das nicht zu knapp. Unserer Redaktion liegen aufgrund unserer Dienstleistung, Verträge verlustfrei zu beenden, eine kaum überschaubare Zahl von Verträgen vor, bei denen der Rückkaufswert nicht einmal annähernd den bis dahin eingezahlten Beiträgen entspricht. Im Klartext: Nicht einmal die Beträge, die einbezahlt wurden, befinden sich bei diesen Verträgen als Guthaben auf dem Kundenkonto.

Es scheint geradezu die Strategie der Versicherer zu sein, die Kunden durch Abschreckung und Verlustangst in ihren Verträgen zu halten. Für eine gewisse Zeit scheint diese Strategie auch aufzugehen: „Kündigst Du, machst Du Verluste!“ – so predigen es ja auch die so genannten Verbraucherschützer. Die Wahrheit ist jedoch: „Unterschreibst Du – machst Du Verluste!“

Nicht nur die Kunden sind von dieser gängigen Praxis betroffen. Eine Unverschämtheit ist auch der Umgang mit den Vermittlern der Policen – zumindest dann, wenn einer ihrer Verträge storniert wird. Denn nicht nur der Kunde zahlt hohe Stornogebühren. Nein, als würde das nicht ausreichen, darf der Vermittler einen Teil seiner Provision zurückzahlen. Bis zu fünf Jahre lang hat er seine Provision nicht sicher in der Tasche, hat er das Geld nicht vollständig verdient. Nun mag der eine oder andere denken: Sei´s drum. Er hätte ja nicht solchen Schrott verkaufen müssen. Stimmt – hätte er nicht. Man muss dabei aber berücksichtigen, dass sich viele Vermittler gar nicht dessen bewusst sind, was sie da verkaufen. Der Fairness halber sollte der Versicherer den Vermittlern vorher reinen Wein einschenken. Nur wer Bescheid weiß und dann trotzdem diese Produkte vermittelt, verdient es nicht besser, wenn er seine Provision bei Kündigung seines Kunden zurückzahlen muss. Es kann doch aber nicht der Weg sein, dass man die Vermittler blind ins offene Messer laufen lässt!

Lösung: Nettopolicen?

Die hohen Kosten innerhalb eines Lebensversicherungsvertrages in Verbindung mit der für Kunden kaum nachvollziehbaren Kostenstruktur sind seit Jahren Kritikpunkt Nummer Eins. Die Versicherer erwecken auch nicht den Eindruck, als wären Sie zukünftig daran interessiert, alles nachvollziehbarer zu machen. Als eine mögliche Lösung im Markt werden seit einiger Zeit deswegen auch so genannte kostenneutrale Nettopolicen angeboten. Die Philosophie hinter Nettopolicen ist ganz einfach. Ein Großteil der Kosten wird dem Kunden gegenüber separat in Rechnung gestellt. Dafür sollen in der Police nur noch Verwaltungskosten und die Kosten der Kapitalanlage belastet werden.

Als Kapitalanlage würden dann die kostengünstigen ETF (= börsengehandelte Fonds) genutzt werden, die aufgrund des fehlenden Managements – welches beim direkten Abbilden von Indizes unnötig wird – gegenüber gemanagten Fonds erheblich geringere Kosten verursachen. Soweit die Theorie. Anbieter sprechen von geringen Gebühren in Höhe von ca. 7,2 Prozent bis 7,8 Prozent. Mit 11,85 Prozent Verwaltungskosten und ca. 2,5 Prozent laufenden Kosten der Fondsanlage kann hier wohl kaum von geringen Gebühren gesprochen werden. Im Gegenteil: Bei einem Sparbeitrag von 100 Euro fällt ein einmaliges Honorar in Höhe von rund 3.000 Euro an. Wird dieses nicht in einer Summe bezahlt, kommen Finanzierungszinsen dazu, was den Gesamtbetrag nochmals erhöht. Dazu kommen dann noch etwa 4.500 Euro Kosten des Versicherers und abgerundet 25.800 Euro Kosten der Fondsanlage. Mit Gesamtkosten von über 34.000 Euro ist man da bei nur 42.000 Euro Gesamtinvestition innerhalb von 35 Jahren bei einer für eine so genannte Nettopolice recht hohen Kostenquote.

Dass es auch anders geht, zeigen Alternativen. Investiert wird hier in ETFs, was zur Folge hat, dass die Fondsanlage maximal 0,5 Prozent p.a. kostet. Hierbei handelt es sich um einen gemanagten ETF. Man muss wissen, dass es ETF´s gibt die den Dax nachbilden und daher lediglich 0,15 Prozent Kosten beinhalten. Dazu kommen max. 0,3 Prozent auf das Fondsguthaben und 15 Euro Stückkosten. Die Police hat nur Verwaltungskosten in Höhe von 4 Prozent. Der Versicherer wird an den Honoraren beteiligt, was ein guter Schritt zu höherer Transparenz ist. Insgesamt kommt man bei einer Gesamtinvestition von 42.000 Euro innerhalb von 35 Jahren auf Gesamtkosten von aufgerundet 18.500 Euro.

Diese ließen sich dann noch weiter reduzieren, wenn der Kunde einen noch günstigeren ETF für seine Anlage wählt. Auf den ersten Blick mag diese Summe noch immer recht stattlich erscheinen. Jedoch nur dann, wenn man sich noch nicht mit dem Thema Kosten in Lebensversicherungen näher befasst hat. Der Fachmann weiß, dass es sich bei so einer Kostenstruktur um ein sehr faires Produkt handelt. Lebens- und Rentenversicherungen zählen bekanntlich nicht zu den rentablen Produkten, was jedoch in hohem Maße auf die Kostenstrukturen zurückzuführen ist. Fakt ist, dass man bei einem schmaleren Kostenapparat zumindest die Chance hat, dass von der Wertentwicklung der hinterlegten Fonds auch etwas beim Kunden ankommt.

Fazit

Lebens- und Rentenversicherungen sind eine der Haupteinnahmequellen der Versicherungswirtschaft. Wie die Versicherer mit Beispielrechnungen Tatsachen verschleiern und sich auf legale Weise am Geld ihrer Kunden gütlich tun, nimmt schon kriminelle Züge an. Es ist wirklich unfassbar, wie eine Regierung so etwas zulassen kann. Jedoch gibt es Ausnahmen und das macht Hoffnung.

Ehrliches Geschäft mit Edelmetallen

Wenn Sie eine Ware kaufen, wissen Sie, was Sie haben. Da brauchen Sie keine Beispielrechnungen, denn Sie kennen den Wert. Wenn Sie sich z. B. für Edelmetalle interessieren, empfehle ich Ihnen den Einstieg in Gold über den Kauf von Silber. Das klingt erst einmal seltsam, hat aber einen plausiblen Hintergrund. Mit Hilfe der Ratio-Strategie können Sie Ihren Edelmetallbestand aufbauen, ohne zusätzliches Geld in die Hand zu nehmen. Schauen Sie sich bitte das folgende Video an und entscheiden Sie, ob Sie nur Gold kaufen wollen oder ob sie mehr Gold günstiger über die Ratio-Strategie erhalten wollen.

Zur Ratio-Strategie finden Sie auch einen Beitrag hier im Blog

Foto: Bilddatenbank Fotolia

1 Comment

[…] und natürlich von den Produktanbietern. Ich beschäftigte mich mit der Beratungssoftware und rechnete für mich Szenarien durch. Am Ende stand für mich fest, dass die Verträge, die ich damals […]