Gefahren für Geldwerte bestehen immer – so baust Du Vermögen richtig auf

November 10, 2020

Inflationsgefahr – Was, wenn Dein Geld nichts mehr wert ist?

Dezember 16, 2020

Geldanlagen für Kinder sind in der Finanzwirtschaft stark vertreten. Die Institute wissen um den Wunsch von Eltern und Großeltern, den Nachkommen eine finanzielle Basis zu hinterlassen. Angefangen mit dem guten alten Sparbuch ziehen sie die Angebote vor allem durch die Versicherungssparte. Hier steht jedoch die Absicherung des Versorgers im Vordergrund und nicht die Rendite.

Wenn jedes Elternpaar die Hälfte des Kindergeldes investieren würde, hätten wir kein Rentenproblem. Hast Du diese Aussagen schon einmal gehört oder gelesen? So, wie sie dasteht, ist sie allerdings nicht richtig. Ich möchte es lieber so formulieren: Wenn jedes Elternpaar die Hälfte des Kindergeldes richtig investieren würde, hätten wir kein Rentenproblem. Geld zu investieren ist nur eine Seite der Medaille. Die Art und Weise ist die andere Seite, die wichtigere.

Das Sparbuch bedient in seiner Konzeption ein Glücksgefühl. Ich kann mich selbst noch daran erinnern, wie ich als Kind Anfang Januar am Schalter der Sparkasse meine Zinsen nachtragen ließ, und stolz wie Bolle war, wenn der Betrag in meinem Sparbuch höher war als vorher. Es war nie viel, was dazukam. Aber das war unwichtig.

Das Sparbuch macht „abhängig“

Es war wie ein Geschenk und verursachte jedes Mal ein Glücksgefühl. Und wie das mit Glücksgefühlen so ist, man möchte dieses Gefühl wieder erleben. So wuchs meine Loyalität gegenüber der Sparkasse, die mir dieses fantastische Buch zur Verfügung stellte. Das Sparbuch gehört seit einem Jahrhundert zu den beliebtesten Geldanlagen für Kinder.

Darum geht es. Die jungen Menschen sollen an ein Institut gebunden werden. Das Sparbuch ist dafür eine perfekte Lösung. Später machte ich in der Sparkasse meine Ausbildung zum Bankkaufmann. Damals, Anfang der 1990ger Jahre hatten wir gerade eine Hochzinsphase. Auf das Guthaben des Sparbuches erhielt man 5,5 Prozent Zinsen. Allerdings gab es damals auch Sparanlagen mit beträchtlich höherer Verzinsung; natürlich mit längeren Laufzeiten. 8 oder sogar 9 Prozent waren damals möglich, wenn man sich für 5 Jahre oder länger von seinem Geld trennen konnte bzw. wollte.

Eiserne Loyalität

Was mir damals auffiel, waren die Senioren mit riesigen Summen auf ihrem Sparbuch. Die Anlageberater der Sparkasse bissen sich die Zähne an ihnen aus. Sie schafften es nicht, auch nur einen Teil dieser Gelder für längere Zeit zu höheren Zinsen anzulegen. Den alten Damen und Herren war das egal. Sie waren loyal zu ihrem Sparbuch. Denn sie alle hatten eines gemeinsam. Ihr Sparbuch hatte sie bereits seit ihrer Kindheit.

Leider, oder vielleicht zum Glück, gibt es heute kaum noch Zinsen auf das Sparbuch. Aber das trifft auf alle anderen Geldanlagen ebenso zu. Trotzdem legen die Deutschen nahezu zwei Dritteln ihrer Vermögen auf Geldwertanlagen. Warum, weil sie sicher sind. Zumindest glauben sie das. Aber die Freunde von Geldwerten befinden sich in einem fatalen Irrtum. Und dieser Irrtum wird von Generation zu Generation bei der Geldanlage für Kinder weitergegeben; mit schlimmen Folgen.

Eine Geldanlage für Kinder im alten Deutschland

Papa Ernst wollte seinen Kindern etwas von seinem Ersparten hinterlassen. Beide Kinder waren noch klein und hatten noch kein Gefühl für Geld. Also entschloss er sich, sie zu fragen, wie sie sich einen Schatz vorstellten, um dann diesen Wünschen entsprechend einen Schatz für die beiden zu vergraben. Der dreijährige Manfred sah viel Geld als einen Schatz. Für die vierjährige und märchenverliebte Johanna konnte ein Schatz nur aus Gold bestehen.

Es war das Jahr 1913, ein Jahr vor Ausbruch des ersten Weltkrieges. Ernst war kein reicher Mann. Er arbeitete in einer Fabrik und montierte Teile für die Weiterverarbeitung von landwirtschaftlichen Maschinen. Aber er hatte über Jahre für seine Kinder 5.000 Mark zusammengespart.

Für damalige Verhältnisse war das ein Vermögen. Diese 5.000 Mark teilte Ernst zu gleichen Teilen auf. In die eine Truhe legte Ernst für seinen Sohn 2.500 Mark in Bargeld. Für die andere Truhe tauschte Ernst die Scheine einfach in 20-Mark-Münzen um. Damals bestanden die Münzen zu einem großen Anteil aus Gold. Für 2.500 Mark erhielt Ernst 125 dieser Münzen. Bevor er die kleinen Truhen verschloss, legte er jedem seiner Kinder einen lieben Brief zu den Gaben. Dann vergrub er die beiden Truhen nebeneinander auf seinem Grundstück.

Für damalige Verhältnisse war das ein Vermögen. Diese 5.000 Mark teilte Ernst zu gleichen Teilen auf. In die eine Truhe legte Ernst für seinen Sohn 2.500 Mark in Bargeld. Für die andere Truhe tauschte Ernst die Scheine einfach in 20-Mark-Münzen um. Damals bestanden die Münzen zu einem großen Anteil aus Gold. Für 2.500 Mark erhielt Ernst 125 dieser Münzen. Bevor er die kleinen Truhen verschloss, legte er jedem seiner Kinder einen lieben Brief zu den Gaben. Dann vergrub er die beiden Truhen nebeneinander auf seinem Grundstück.

Vergessene Zeitkapsel

Die Jahre flogen vorüber. 2 Weltkriege überzogen das Land. Ernst verlor als Reservist sein Leben und die beiden Schatztruhen gerieten in Vergessenheit. Johanna und Manfred sind heute auch schon seit vielen Jahren tot. Ihre Nachkommen leben aber noch am gleichen Ort, im selben Haus.

Als eines Tages ein Gärtner einen Teich anlegen sollte stieß er beim Graben auf etwas Festes. Er fand zwei kleine Truhen, die an der Stelle vergraben waren, wo der Teich angelegt werden sollte. Die herbeigerufenen Besitzer des Hauses wurden herbeigerufen, begutachteten die beiden kleinen Kisten und hatten keinen Schimmer, woher sie kamen.

Die Truhen waren offenbar schon sehr lange vergraben. Das Holz war stark durch den Boden beeinträchtigt, aber die Kisten waren noch intakt. Darauf konnte man sogar Namen erkennen, die in das Holz geschnitzt wurden: Johanna auf der einen, Manfred auf der anderen. Marianne, die Hausherrin musste sich erstmal setzen, das sind ja mein Opa und meine Oma!

Ein Gruß aus der Vergangenheit

Marianne nahm mit zitternden eine Axt und öffnete mit einem beherzten Schlag das verrostete Schloss der ersten Truhe. Mit Tränen in den Augen las sie den Brief, den Ernst für seine Johanna geschrieben hatte und war betrügt, dass sie diese Zeilen nie hatte lesen können. In der Kiste fand sie einen Stoffsack mit 15 Münzen.

Nachdem sie die zweite Truhe öffnete, las sie auch den Brief für Manfred. In der anderen Truhe waren alte, halb verrottete Geldscheine aus der Kaiserzeit; also völlig wertlos.

Als sie sich die Münzen näher ansah, fiel ihr die gelbe Färbung auf. Das waren 125 Goldmünzen. Wie sie später erfuhr, hatte jeder einzelne dieser Münzen einen Feingoldgehalt von 7 Gramm. In der Truhe waren also 875 Gramm Gold im Gegenwert von 42.533,75 Euro (Stand 27.11.2020).

Marianne beschloss, das Gold ihren beiden Kindern zu vermachen. Jedes erhielt 62 Münzen. Eine behielt sie für sich als Andenken an Ernst, den sie nie gekannt hatte und der so viel Liebe für seine Kinder empfand. Die Münze legte sie zusammen mit den beiden Briefen an einen sicheren Ort.

Geldwerte sind nicht sicher – Geldanlagen für Kinder sollten Sachwerte sein

Der Feind der Geldwerte ist die Inflation. Diese tritt durch Erhöhung der Geldmenge auf und ist ein systemisches Problem. Erhöht sich die Geldmenge, besteht also Geldüberschuss, steigen zwangsläufig die Preise. Diese Preissteigerung wirkt sich stets zuerst auf die Anlegermärkte aus, auf Immobilien und Aktien. Hier kann man massive Preis- und Kurssteigerungen erkennen, ohne dass die Produktivität steigt. Ein eindeutiger Hinweis auf Inflation.

Geldwerte und Geldwertanlagen werden damit schleichend durch die Inflation aufgezehrt. Die Kaufkraft geht verloren. Der Kontostand wächst zwar durch Einzahlungen und Zinsen, doch man kann immer weniger für das Geld kaufen. Geldanlagen für Kinder in Geldwerten sind wie ein Haus, das auf Sand gebaut wird. Das Haus wächst und wird immer schöner, aber es versinkt langsam im Sand.

Ein falsches Versprechen

Ich erinnere mich noch an die Einführung des Euro. Damals waren die Menschen misstrauisch. Sie schätzten die Deutsche Mark als eine starke Währung. Nun sollten sie sie gegen etwas anderes, Unerprobtes eintauschen. Die Politik versprach den Menschen, dass es ein reiner Tausch wäre, dass sich nichts am Preisgefüge ändern würde. Der Euro sollte eine genauso stabile Währung sein, wie die Deutsche Mark.

Heute wissen wir, dass genau das Gegenteil eintraf. Der Euro war keinesfalls so stabil und derzeit steht er vor dem Kollaps. Viele Menschen ignorieren diese unbequeme Wahrheit. Doch im Sinne ihrer Kinder und Enkel, sollten sie eines verstehen: Wer sich heute noch den Geldwerten zuwendet, wird sein Vermögen verlieren.

Geldanlagen für Kinder sind immer langfristig und müssen unabhängig von Geld sein. Es ist etwas sichereres als Papier nötig. Gold und Silber sind die idealen Geldanlagen für Kinder. Im letzten Jahrhundert wurden Geldwerte mehrfach auf deutschem Boden zerstört.

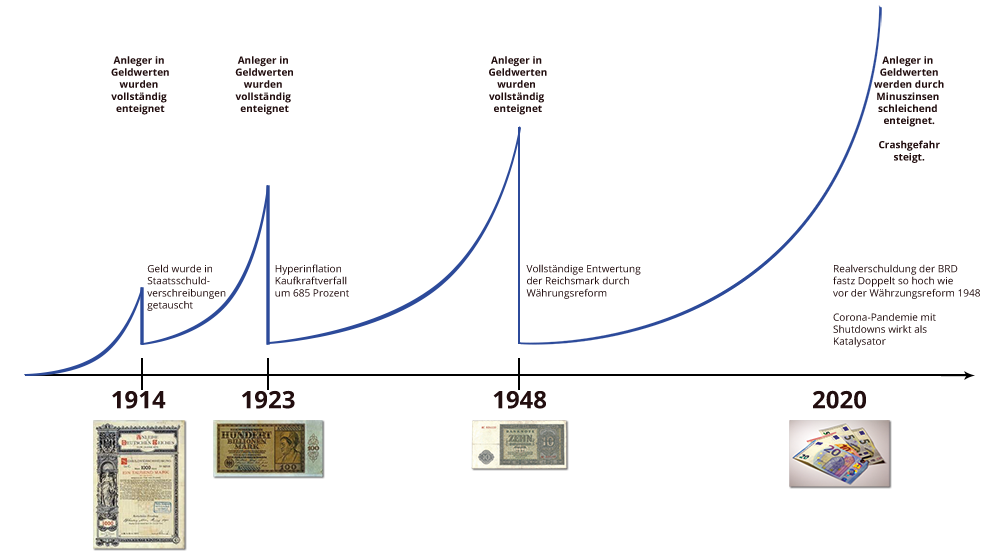

Gefahren für Geldwerte – Im letzten Jahrhundert wurden Geldwerte mehrfach vollständig oder zu einem großen Teil enteignet

Vorbote jeder Hyperinflation oder Währungsreform waren ausufernde Staatsschulden. Öffne Deine Augen und sieh, es ist jetzt gerade wieder soweit. Die Geschichte wiederholt sich und Besitzer von Geldwerten werden wieder enteignet werden.

Schütze das Vermögen Deiner Kinder und Enkel. Entscheide Dich bei der Geldanlage für Kinder richtig und wähle Gold und Silber. Deine Kinder und Enkel werden dann eine sichere Vorsorge haben und später die Edelmetalle in welches Geld auch immer eintauschen können.

Eintragung in den Newsletter

Deine Eintragung in den Newsletter lohnt sich

Das Thema Geld ist zu wichtig, um es Fremden zu überlassen. Steigere Deine Finanzkompetenz und übernimm Deine Finanz-Planung selbst.

Du erhältst mit dem Newsletter:

- Wichtige Insiderinformationen, die Dir die Augen öffnen werden

- Einfache Strategien zur praktischen Umsetzung für Deine Finanzplanung

- Anregungen zu spannenden Themen, die Du vielleicht noch gar nicht auf dem Schirm hattest

Michael Sielmons Buch wird Dir mit nachvollziehbaren und realitätsnahen Tipps helfen, Verantwortung für Deine Vermögensplanung zu übernehmen.

Über diesen Link, kannst Du Michael Sielmons neues Buch beziehen. Es ist als E-Book und als physisches Buch erhältlich: AMAZON-LINK

Bildrechte: Michael Sielmon