Die offizielle Inflationsrate – auch hier lohnt ein genauerer Blick

April 14, 2021

Schulden tilgen, Immobilie verkaufen oder Vermögen speichern?

April 20, 2021

Keine Verluste machen, das wünscht sich wohl jeder. Die Angst vor Verlusten ist meist größer als die Freude über Gewinne. Dieses Gefühl ist tief in uns verankert. Deshalb ist ein bewusster Umgang mit Emotionen auch einer der wichtigsten Erfolgsfaktoren beim Vermögensaufbau.

Wie fühlst Du Dich, wenn Du Deinen Kontostand bei Deinem Tagesgeldkonto prüfst und eine Zinsgutschrift feststellst? Hast Du das schon einmal für Dich beobachtet? Viele sind in dieser Situation meist sehr gleichgültig. Zinsgutschriften sind heute ein normaler Vorgang.

Das war aber nicht immer so. Ich erinnere mich noch sehr genau daran, wie ich mich zum Jahresanfang fühlte, wenn ich bei meinem Sparbuch in der Sparkasse meine Zinsen nachtragen ließ. Damals wurde das noch von Hand gemacht.

Mein Sparbuch war ein wirkliches kleines rotes Buch. Die Sparkassenangestellte trug die Gutschrift ein, setzte dann ihre Unterschrift und ihren Stempel auf den Eintrag und schob mir das Sparbuch dann mit einem Lächeln zurück. Ich hatte nicht viel Geld auf dem Sparbuch. Aber wenn ich darauf Zinsen bekam, war ich begeistert. Damals waren die paar Mark für mich viel.

Mit der Zeit adaptiert man und mit jedem Mal nimmt die Freude bei so einem Prozess ab. Das ist völlig normal. Man isst auch nicht ständig seinen Lieblingsnachtisch. Irgendwann ist es damit genug und man kann selbst seinen Lieblingsnachtisch nicht mehr sehen. Es wird mit der Zeit langweilig.

Dazu kommt, dass es derzeit kaum noch Zinsen gibt. Anstatt sich über eine Gutschrift zu freuen, dominiert die Unzufriedenheit darüber, dass es so wenige Zinsen sind. Dieses Gefühl kommt mangels Alternativen zum Tragen, denn alle festverzinslichen Geldanlagen haben dieses Problem. Die Gier bleibt unbefriedigt.

Warum sich so viele Menschen mit geringen Zinsen zufriedengeben, ist eindeutig: Sie wollen keine Verluste machen. Also nehmen sie geringe Zinsen in Kauf im Austausch gegen das Versprechen der Sicherheit – ein fragwürdiges Versprechen, sind doch nur Nominalwerte abgesichert und keine Kaufkraft.

Hier zeigt sich eindeutig, dass die Angst vor Verlusten größer ist, als die Bereitschaft, Chancen zu nutzen oder einfach nur eingetretene Pfade zu verlassen. Es ist eine trügerische Wahrnehmung zum Begriff der Sicherheit. Wer Sicherheit möchte, unterliegt bestimmten Zwängen. Wer keine Verluste machen möchte, sucht instinktiv nach Wegen, seinen Kontostand zu erhalten. Dabei wird aber außer Acht gelassen, dass ein Kontostand keine Gewissheit dafür ist, dass man für das Geld, welches heute auf ein Festgeldkonto gelegt wird, später die gleiche Menge an Gütern kaufen kann.

Welche Sicherheit habe ich, wenn ich heute für 150 Euro einen vollen Einkaufswagen einkaufe und in 10 Jahren für das gleiche Geld nur noch einen Einkaufswagen mit Drei Vierteln der Güter bekomme? Natürlich sind 150 Euro immer 150 Euro. Allerdings ist es nicht das Geld, welches Wohlstand erlaubt, sondern die Kaufkraft, die dieses Geld besitzt.

Wenn ich heute eine alte Banknote über eine Milliarde Reichsmark in den Händen halte, kann ich mich dann darüber freuen, dass ich ein Milliardär bin? Wohl kaum, denn jeder weiß, dass diese Banknote nichts mehr wert ist.

Unser Geldsystem ist so aufgebaut, dass die Geldmenge beliebig erhöht werden kann. Mehr umlaufendes Geld steigert die Preise; das ist systembedingt. Wer also keine Verluste machen möchte, darf nicht nur auf die Zahlen schauen, sondern muss auch die Entwicklung der Kaufkraft im Auge behalten. Wer das nicht tut, wird Verluste machen – nicht nominal aber in Kaufkraft. Das erfordert eine etwas differenziertere Definition von Sicherheit.

In meinem letzten Beitrag auf diesem Blog habe ich ermittelt, wie stark die Kaufkraft von 100 Deutsche Mark von 1949 bis zum Jahr 2020 abnahm. Wenn man nur die offizielle Inflationsrate berücksichtigt, blieben 2020 nur noch 9,49 Euro übrig.

Was in 71 Jahren so deutlich erscheint, geschieht auch über kürzere Laufzeiten. Man nimmt es nur nicht so stark wahr. Und darin liegt die eigentliche Gefahr. Die Angst vor Verlusten scheint zu verfliegen, wenn sich die Zahlen auf Kontoauszügen nicht ändern.

Ähnlich verhält es sich mit Sachwerten. Wer zum Beispiel für einen gewissen Betrag Aktienfondsanteile kauft und dann regelmäßig schaut, wieviel diese Anteile in Geld wert sind, sieht sich dem Auf und Ab der Börsen ausgeliefert. Fallen die Aktien, fallen auch die Preise der Fondsanteile. Der Anleger rechnet um und vergleicht mit seinem eingezahlten Betrag. Ist das Ergebnis geringer, kommen Ängste auf, man könnte Verlust machen.

Tatsächlich ist das aber kein Verlust, solange die Anteile in Ruhe gelassen werden. Erst wenn der Anleger in seiner Panik die Anteile zu einem geringeren Preis verkauft, wird der Verlust realisiert. Das liegt dann aber nicht an den Fondsanteilen, sondern an der Entscheidung des Anlegers.

So ist es mit allen Investitionen. Wenn ich eine Sache günstig kaufe und teurer verkaufe – zum Beispiel ein Haus, ist die Welt in Ordnung. Wenn ich etwas kaufe und der Preis fällt, muss ich warten, bis sich der Preis wieder erholt.

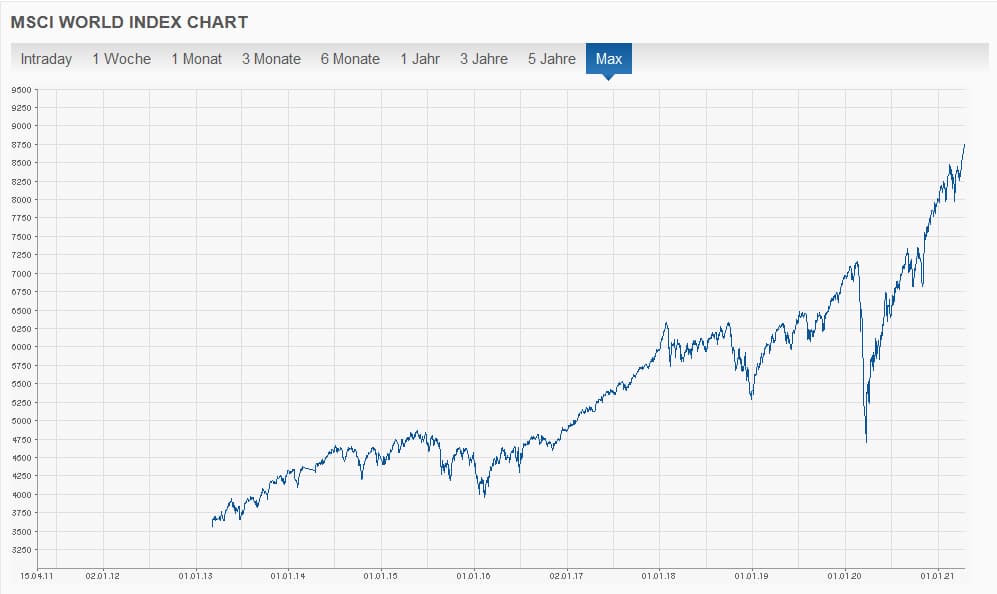

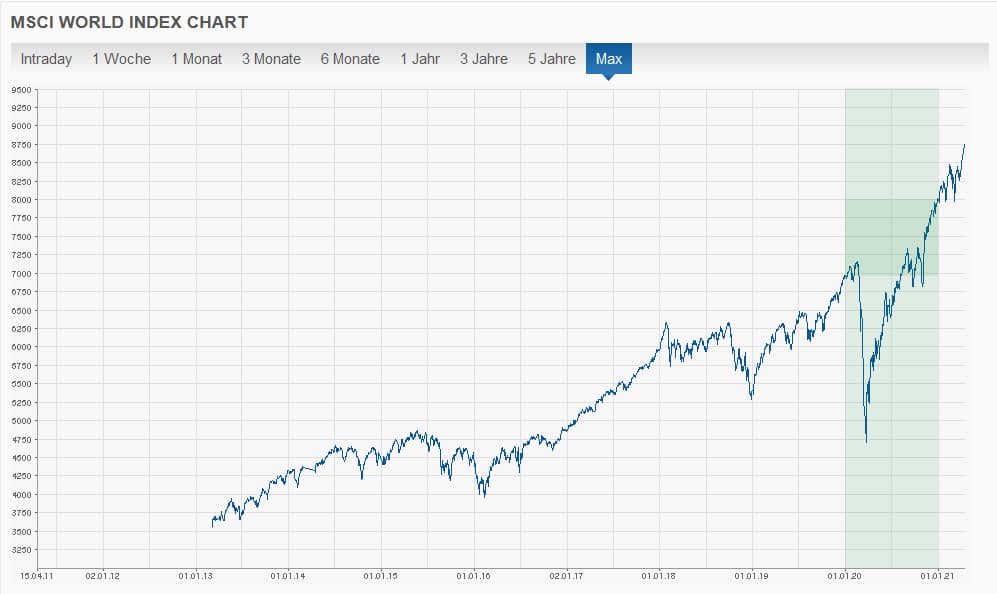

Wer zum Beispiel Anfang 2020 einen Fonds gekauft hat, der sich am MSCI World Index orientiert, hat im März eine große Korrektur nach unten mitgemacht. Wer keine Verluste machen möchte und bei so einem Niedergang in Panik geriet und deshalb die Anteile wieder verkaufte, erreichte genau das Gegenteil und machte Verluste.

Aber bereits am Jahresende war der Index schon wieder deutlich im Plus. So ist das eben mit Aktien, die Kurse schwanken. Wer nicht in Panik geriet, hatte am Jahresende einen theoretischen Gewinn von knapp 1.000 Indexpunkten und wie man sieht, war das noch nicht das Ende des Aufschwungs.

Die eigenen Emotionen sind oft der entscheidende Grund dafür, ob man beim Vermögensaufbau Erfolg hat oder scheitert. Wer seine Assets ständig in Geld umrechnet, produziert automatisch auch Emotionen und kann dadurch zu falschen Handlungen veranlasst werden. Dabei sind Verlustängste viel mächtiger als jede andere Emotion. Diese werden durch das Denken in Geld verstärkt.

Sachwertanlagen wie Fonds oder Edelmetalle speichern Kaufkraft. Edelmetalle sind sogar reine Kaufkraftspeicher. Gold spiegelt zum Beispiel die Entwicklung von Preisen jeglicher Art wider. Die Sachen, die man vor 100 Jahren für eine Unze Gold kaufen konnte, sind identisch mit denen, die man heute für eine Unze Gold kaufen kann. Der Goldpreis ist daher ein zuverlässiger Indikator für die Inflation; die wahre Inflation.

Wer also keine Verluste machen möchte, kann sich Gold und auch Silber zuwenden. Denn damit kauft man sich tatsächliche Sicherheit ein. Viele wissen nicht, dass Sie über den Umweg Silber sogar mehr Gold bekommen. Aber dazu findest Du nähere Informationen in meinem kleinen Kurs.

Bildrechte: Michael Sielmon