Keine Verluste machen – der emotionale Faktor beim Vermögensaufbau

April 15, 2021

Immobilien überteuert – warum Du jetzt lieber nicht kaufen solltest

April 26, 2021

Schulden tilgen, ist niemals eine schlechte Idee. Schulden schaffen Abhängigkeiten und Risiken. Je geringer die Schulden sind, desto besser. Angesichts der sich anbahnenden Verwerfungen im Finanzsystem fragen sich Menschen, ob sie mit freigewordenen Summen aus Geldanlagen Schulden tilgen oder lieber neu anlegen und so ein finanzielles Polster behalten sollten.

Diese Entscheidung ist schwierig. Man kann kaum absehen, was genau auf uns zukommt. Der Euro wird in der bisherigen Form nicht weiterexistieren. So viel steht schon fest, denn die Europäische Zentralbank bastelt an einem digitalen Euro und immer mehr Stimmen werden lauf, die Einführung zu beschleunigen. Man kann auch davon ausgehen, dass es keinen Eins zu Eins Umtausch geben wird. Es wäre einfach unlogisch, die gewaltigen Salden zu übernehmen.

Schulden tilgen, schadet nie – oder doch?

Würde es vor der Umstellung vielleicht zu einer Hyperinflation kommen, was wären die Auswirkungen auf Guthaben oder Schulden? Durch die Inflation bleiben Nominalwerte gleich aber die Kaufkraft des Geldes sinkt aufgrund steigender Preise. Mit 100 Euro Guthaben von heute erhältst Du weniger Waren als für 100 Euro im Jahr 2000, denn ich dieser Zeit hatten wir laut statistischem Bundesamt durchschnittlich 1 Prozent Kaufkraftverlust pro Jahr.

Gegenüber Gold hat der Euro sogar innerhalb dieser Zeit 80,6 Prozent Kaufkraft eingebüßt. Dieser Effekt trifft sowohl auf Geldwerte von Guthaben als auch von Schulden zu. Während also Sparer schleichend enteignet werden, stört Darlehensnehmer diese Entwertung nicht, im Gegenteil.

Wer also über einen gewissen Investitionsbetrag verfügt und sich auf eine steigende Inflationsrate einstellen möchte, steht vor der Entscheidung, ob er Schulden tilgen soll oder das Geld kaufkraftgeschützt investiert, z. B. in Edelmetalle. Was wäre der Effekt?

Angenommen, jemand hat auf seiner Immobilie 300.000 Euro Schulden und überlegt, ob er mit 50.000 Euro, die aus einer Lebensversicherung frei wurden, tilgen soll. Wenn er die 50.000 Euro als Sondertilgung einsetzen darf (das kommt auf die Vertragsgestaltung mit der Bank an), würde er tilgen und hätte dann nur noch 250.000 Euro Schulden.

Hier stellt sich die Frage, ob sich die Situation grundlegend geändert hat. Macht es einen großen Unterschied, ob 300.000 Euro oder 250.000 Euro Schulden auf der Immobilie sind? Die Kreditrate würde sich nicht verändern, denn bei einem Immobiliendarlehen wird der durch die Zwischentilgung geminderte Zinsanteil in der Kreditrate durch einen höheren Tilgungsanteil ausgeglichen. Durch die Zwischentilgung wäre der Darlehensnehmer lediglich einige Jahre eher mit der Tilgung des Darlehens fertig.

Das rechtliche Verhältnis ändert sich ebenfalls nicht, denn die Bank hat bis zur Zahlung der letzten Tilgungsrate die Hand über der Immobilie. Bei Liquiditätsengpässen schwebt also die Verwertungsgefahr der Immobiliensicherheit bis zum Schluss über dem Darlehensnehmer.

Sieht die Situation bei einer Währungsreform anders aus?

Eine Währungsreform wäre eine Umstellung auf eine neue Währung. Wie diese geplant ist, wissen wir nicht. Aber es gab so eine Situation bereits in der deutschen Geschichte. Am 20. Juni 1948 wurde die Reichsmark auf die Deutsche Mark umgestellt.

Laufende Zahlungen wie Löhne und Gehälter, Steuern, Mieten, Sozialversicherungsrenten und Pensionen wurden im Verhältnis 1 zu 1 in D-Mark umgestellt. Nach dem Umstellungsgesetz vom 27. Juni 1948 wurden private Bankguthaben im Verhältnis 10 zu 1 in D-Mark umgetauscht. Angerechnet wurden die zuerst ausgezahlten „Kopfbeträge“ von 40 DM. Kontenbesitzer konnten nur über die Hälfte des umgewandelten Betrages frei verfügen.

Die andere Hälfte war zunächst auf einem Festkonto blockiert. Das Festkontengesetz vom Oktober 1948 legte dann ein Umstellungsverhältnis von 100 zu 6,5 fest: Für 100 Reichsmark erhielt man 6,50 DM. Schulden wurden im Verhältnis 10 zu 1 umgestellt.

Diese Währungsreform erfolgte aufgrund der hohen Inflation der Reichsmark. Das bedeutet, dass es hier beide Szenarien gab. Ob es dieses Mal ähnlich ablaufen wird, können wir natürlich nicht wissen.

Interessant ist aber in diesem Zusammenhang, was mit Gold passierte. Wer Gold besaß, war geschützt. Gold hatte einen Zuwachs von 1.438 Prozent. Geldwertbesitzer mussten einen Verlust von 95,5 Prozent hinnehmen. Der Goldpreis lag damals für 1 Unze bei 34,71 USD, was 145,78 RM oder 115,58 DM entsprach. Da Gold kein Geldwert ist, wurde Gold nicht umgestellt. Es fand eine normale Preisbildung bei Gold in der neuen Währung statt.

Um sich die Relationen vorstellen zu können, der durchschnittliche Preis eines Einfamilienhauses mit kleinem Garten betrug im Jahr 1950 – also nach der Währungsreform ca. 8.000 DM.

Das größte Problem für uns, ist die Vorstellungskraft. Wir sind es gewohnt, in Nominalwerten zu denken und haben nur die Erfahrungen aus unserer erlebten Zeit. Heute kann man bei den derzeitigen Immobilienpreisen für ein solches Einfamilienhaus in einer guten Lage bis zu einer halben Million Euro hinblättern. Wir können uns nicht vorstellen, wie sich das Preisgefüge verändern wird, wenn es eine Währungsreform geben sollte.

Wir können aber eines anhand der damaligen Währungsreform feststellen: Es ist gut, Edelmetalle zu besitzen, denn diese speichern die Kaufkraft zuverlässig.

Wie Geld umgestellt wird, haben wir nicht in der Hand. Aber wer nach der Umstellung Edelmetallvermögen besitzt, wird sich mit hoher Wahrscheinlichkeit nach einer Umstellung der Währung effektiver und in einem größeren Ausmaß entschulden können.

Lieber keine Schulden tilgen und stattdessen kaufkraftgeschützt anlegen?

Diese Frage lässt sich nicht so einfach beantworten. Ich glaube, wenn man sich komplett entschulden kann, sollte man das auch tun. Wenn es aber nur um einen kleinen Teil der Schulden geht, die man ablösen kann, sollte man sich fragen, ob das überhaupt ins Gewicht fällt und die Situation grundlegend ändert.

Hier wäre der bessere Weg, Kaufkraft der vorhandenen Geldguthaben mit Edelmetallen zu sichern und nach der Krise zu schauen, was einem bleibt. Wer Edelmetallvermögen besitzt, kann dann wählen. Wer seine Schulden vorher verringerte und kein Guthaben mehr hat, muss mit der Situation klarkommen, wie sie ist.

Nicht nur Schulden tilgen, sondern Immobilie verkaufen?

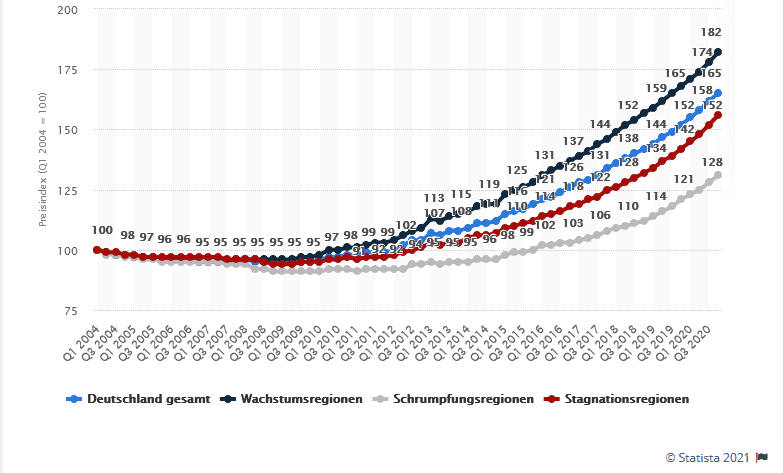

Es gibt noch eine Alternative. Man könnte seine Immobilie verkaufen. Hier spielen den Immobilienbesitzern gerade die stark gestiegenen Immobilienpreise in die Karten. Die niedrigen Bauzinsen haben eine gewaltige Nachfrage nach Immobilien erzeugt und damit zu einem starken Preisanstieg bei Bestandsimmobilien und auch bei Materialien für Bauprojekte geführt.

Dieses Preiswachstum führte Deutschland nach Meinung führender Experten in eine Immobilienblase. Wenn diese Blase platzt und die Preise zurückgehen, stehen viele Finanzierungen auf dem Prüfstand. Die Schulden wären im Verhältnis zum Immobilienwert dann viel zu hoch. Mit dem Preisverfall werden viele Beleihungsausläufe von Finanzierungen nicht mehr passen. Das könnte für Darlehensnehmer schwierig werden, denn diese müssten Zusatzsicherheiten bringen oder aber zwischentilgen.

Außerdem wird in der Politik regelmäßig über Vermögensabgaben gesprochen. Immobilienbesitzer wären da ein perfektes Ziel, denn die könnten sich nicht gegen erhöhte Grundsteuern oder sogar Zwangshypotheken wehren.

Wäre vielleicht eine Exitstrategie sinnvoll?

Viele Finanzierungen haben lange Zinsbindungsfristen. Hier wäre zu prüfen, wie sich ein Ausstieg auswirken würde. Eine Vorfälligkeitsentschädigung ermittelt sich aus der Differenz der vertraglich vereinbarten Zinsen und dem aktuellen Zinsniveau. Wenn dieser Unterschied nicht allzu sehr ins Gewicht fällt, wäre ein Exit denkbar. Wenn der mögliche Verkaufserlös abzüglich der Steuern alle Schulden inkl. Der Vorfälligkeitsentschädigung tilgen würde, käme man vielleicht aus so einem Engagement gut heraus.

Die Steuer ist der Knackpunkt. Speziell bei Kapitalanlageimmobilien kommen hohe Steuererstattungen zum Tragen, die beim Verkauf vor Ablauf einer Spekulationsfrist von 10 Jahren zurückzuzahlen währen. Das beträfe dann Erstattungen aufgrund von Abschreibungen und Werbungskosten, die bei einer solchen Investition nicht unerheblich sind.

Bei selbstbewohnten Immobilien stellt sich diese Angelegenheit etwas einfacher dar. Hier sind die steuerlichen Möglichkeiten im Vergleich zu Immobilien als Kapitalanlage stark eingeschränkt. Ein Steuerberater kann hier das Ausmaß der steuerlichen Auswirkungen bei einem vorzeitigen Verkauf ermitteln.

Jetzt eine Immobilie kaufen?

Zuletzt möchte ich noch kurz darauf eingehen, ob man derzeit Immobilien kaufen sollte. Auch hier kann eine Antwort nicht pauschal abgegeben werden. Grundsätzlich sollten der Wert und der Preis sehr kritisch betrachtet und in Relation zueinander gebracht werden.

Bei einem guten Preis ist ein Immobilieninvestment sicher auch heute ein gutes Geschäft, solange man sich finanzielle dabei nicht voll verausgabt. Eine angemessene Eigenkapitalquote von mindestens einem Drittel der Gesamtkosten halte ich für zwingend notwendig, um die Schulden so gering wie möglich zu halten.

Hier ist eine ausschließlich rationale Herangehensweise sinnvoll. Wenn es Punkte gibt, die dagegensprechen, wäre das aus meiner Sicht schon ausreichend, keine Immobilie zu kaufen. Die Gefahren derzeit sind einfach zu groß, um so eine große Investition blauäugig vorzunehmen.

Vorhandenes Vermögen raus aus Geldwerten ziehen

Aktuell kann es bei Guthaben nur eine Vorgehensweise für den Vermögensschutz geben. Nur so viel auf Geldwerten belassen, dass eine Liquiditätsreserve vorhanden ist – 3 bis 6 Monatsgehälter. Alles andere sollte von Geldwerten in inflationsgeschützte Sachwerte wie physische Edelmetalle umgeschichtet und an einem sicheren Ort außerhalb des Zugriffs des Staates verwahrt werden. Es ist Zeit, die Karten neu zu mischen!

Dazu findest Du eine funktionierende Vorgehensweise in meinem Kurs:

Bildrechte: Bernd Liebl, Magdeburg