Mein Youtube Kanal Sie lassen Dich ins „offene Messer“ laufen (Eile geboten)

April 4, 2023

Gold bei einer Währungsreform – So schützen Edelmetalle Deine Ersparnisse

April 4, 2023

Schutz von Immobilien wird immer wichtiger. Der Traum vom Eigenheim verliert seinen Zauber. Immer mehr Auflagen seitens des Staates versalzen den Familien die Suppe. Dabei offenbart sich der größte Nachteil von Immobilien, die Immobilität. Wenn sich eine Immobilie im Rechtsbereich eines Staates befindet, der unberechenbar agiert und damit den Immobilienbesitzern das Leben schwer macht, hat man keine andere Wahl, als den Schutz von Immobilien über das Grundbuch anzugehen.

Mit dem Grundbuch existiert ein öffentliches Register, mit dem man Zugriff auf eine Immobilie hat. Viele Immobilienbesitzer sind sich der möglichen Gefahren nicht gewahr. Der weit verbreitete Glaube, dass eine abgezahlte Immobilie ihren Eigentümern Sicherheit und Freiheit gewähren würde, hat heutzutage leider an Substanz verloren.

Welche bösen Überraschungen ergeben Handlungsbedarf?

Wer Schulden hat, ist schonmal in Gefahr. Insolvenz, Steuerforderungen oder Schuld-Titel aller Art können über eine Immobilie eingefordert werden. Sollte die Bezahlung der Schulden nicht möglich sein, können Gläubiger über das Grundbuch Zugriff auf die Immobilie nehmen und eine Zwangshypothek über die Höhe der offenen Forderungen eintragen. Werden diese Forderungen durch die Immobilieneigentümer nicht begleichen, kann aus der Zwangshypothek ein Antrag auf Zwangsversteigerung beantragt werden.

Bei einer Zwangsversteigerung wird als Startpreis in der Regel die Hälfte des Verkehrswertes veranschlagt. Mit einem Gebot für so eine Immobilie werden dann auch die Zwangshypotheken für Schulden im Grundbuch mit übernommen. Diese Schulden müssen selbstverständlich trotzdem beglichen werden. Das muss der ursprüngliche Schuldner unfreiwillig aus dem Erlös der Zwangsversteigerung tun. Das Geld wird nach Verkauf einfach eingezogen.

Sollte nach Bezahlung der Schulden noch etwas übrigbleiben, bekommt das der ehemalige Eigentümer der Immobilie. Es dürfte auf der Hand liegen, dass es sich hier um kein gutes Geschäft für ehemalige Eigentümer handelt. Der rechtzeitige Schutz von Immobilien kann solche Situationen verhindern.

Pflegebedürftigkeit mit der Folge des Verkaufs

Die Menschen werden immer älter. Nicht jeder Mensch wird bis zu seinem Lebensende mit einer eisernen Gesundheit gesegnet. Die Gefahr, im Alter oder auch vorher durch Unfall oder Krankheit zum Pflegefall zu werden, ist somit eine Gefahr, die jeden von uns treffen kann.

Im Falle einer Pflegebedürftigkeit eines oder beider Ehepartner würde eine vorhandene Immobilie verkauft und der Verkaufserlös zur Bezahlung der Pflegekosten herangezogen werden. Ein eventuell vorhandenes Wohnrecht würde wegfallen oder eine Übertragung an Familienangehörige könnte angefochten werden. Egal, wie man es dreht, wenn der Pflegefall eintritt, muss vorhandenes Vermögen für die Pflegekosten aufgebraucht werden. Erst dann, wenn sämtliche Vermögenswerte weg sind, springt die Pflegekasse ein. Hat man vorher nichts zum Schutz von Immobilien getan, kann man sich gegen diese Verfahrensweise nicht mehr wehren.

Ehe-Scheidung mit Folgen

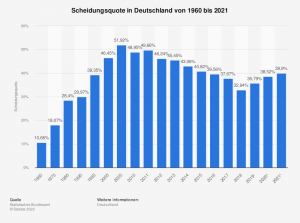

Die gute Nachricht zuerst, die Scheidungsrate steigt nicht dramatisch. Dennoch gab es im Jahr 2021 in Deutschland 142.800 Ehescheidungen. Sind Immobilien vorhanden, werden diese Teil der Auseinandersetzungsmasse. Diese bildet die Grundlage für die Berechnung von Rechtsanwaltskosten für die Scheidungsanwälte. Darüber hinaus müssen sich die frisch Geschiedenen nach der Urteilsverkündung mit der Umsetzung des Scheidungsurteils befassen. In der Regel müssen sich die Geschiedenen gegenseitig auszahlen, vorhandene Vermögenswerte fair verteilen. Sind die Fronten verhärtet, könnte spätere Teilversteigerung vorhandener Immobilien drohen.

Die gute Nachricht zuerst, die Scheidungsrate steigt nicht dramatisch. Dennoch gab es im Jahr 2021 in Deutschland 142.800 Ehescheidungen. Sind Immobilien vorhanden, werden diese Teil der Auseinandersetzungsmasse. Diese bildet die Grundlage für die Berechnung von Rechtsanwaltskosten für die Scheidungsanwälte. Darüber hinaus müssen sich die frisch Geschiedenen nach der Urteilsverkündung mit der Umsetzung des Scheidungsurteils befassen. In der Regel müssen sich die Geschiedenen gegenseitig auszahlen, vorhandene Vermögenswerte fair verteilen. Sind die Fronten verhärtet, könnte spätere Teilversteigerung vorhandener Immobilien drohen.

Wenn Menschen heiraten, denken Sie nicht immer daran, dass es auch zur Trennung und Scheidung kommen kann. Wer will schon zu Beginn an das Ende denken? Dennoch ist es sinnvoll, sich über den Schutz von Immobilien, die während einer Ehe erworben wurden, rechtzeitig Gedanken zu machen. Man hofft das Beste, kann aber im Fall des Schlimmsten besser Gestalten und enorm Kosten sparen.

Schutz von Immobilien im Erbfall

Verstirbt ein Ehepartner, tritt der Erbfall ein. Hier werden den Erben Pflichtteilsansprüche auf Vermögenswerte übertragen, auch auf Immobilienvermögen. Daraus ergeben sich Pflichtteilsforderungen erwachsener Kinder gegen Mutter oder Vater. Sind nicht ausreichend anderweitige Vermögenswerte vorhanden, kann es zu einer Teilversteigerung aus dem Pflichtteilsanspruch kommen, wenn das Erbe beansprucht wird. Selbst bei geordneten Familienverhältnissen kann ein Erbberechtigter ausreichen, der querschlägt und seinen Erbteil ohne Rücksicht auf die Konsequenzen sofort beansprucht.

Und da kommen wir auch auf den nächsten Punkt. Kinder, zu denen ein gestörtes familiäres Verhältnis besteht und die später trotzdem ihre Erbschaft antreten wollen, obwohl Du dies nicht möchtest, stellen genau diese Gefahr dar. Hier ist rechtzeitige Vorsorge, die genug Handlungsspielraum eröffnet, unabdingbar.

Droht ein neuer Lastenausgleich?

Der Sachverhalt einer Vermögensabgabe geistert mit schöner Regelmäßigkeit durch die Debatten der Bundesregierung. Es ist nicht von der Hand zu weisen, dass die Staatsverschuldung mittlerweile extrem hoch ist. Deutschland liegt über der Verschuldungsgrenze der Verträge von Maastricht, die eine Maximalverschuldung von 60 Prozent des Bruttoinlandsproduktes für die Teilnahme am Euro fordern. Dazu kommen zusätzliche Herausforderungen der jüngeren Vergangenheit wie beispielsweise Hilfen während der Pandemie, Energiekostenzuschüsse, Ausgaben für Waffenlieferungen in das Kriegsgebiet der Ukraine, explodierende Kosten für Migranten, Unmengen von Impfstoffen, PCR-Tests, Masken stetig häufiger auftretende schwere Nebenwirkungen der staatlich durchgepeitschten Impfkampagne mit der Folge möglicher Entschädigungen für die Opfer. Letzteres könnte sich in Zukunft noch verschlimmern, da manche schwere Nebenwirkungen sich erst mit fortschreitender Zeit manifestieren.

Dem gegenüber steht eine katastrophale Energie- und Wirtschaftspolitik, die Deutschland als Wirtschaftsstandort extremen Schaden zuführt. Eine rückläufige Wirtschaft, reihenweise insolvente Mittelständer und abwandernde Konzerne vermindert die Steuereinnahmen für den Staat. Rückläufige Einnahmen und steigende Ausgaben können nur in eine Richtung führen. Da sind aufkommende Begehrlichkeiten seitens der Regierung absolut nachvollziehbar.

Wieso hat man das Lastenausgleichsgesetz erst kürzlich geändert und als Grund für einen Lastenausgleich die „Kriegsopferfürsorge“ in „sozialen Ausgleich“ geändert? Wieso hat der wissenschaftliche Dienst der Bundesregierung die Prüfung der „Verfassungsmäßigkeit einer Vermögensabgabe zur Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie“ zum 09.04.2020 abgeschlossen (Sachstand: WD 4 – 3000 – 041/20)?

Niemand schein sich darüber Gedanken zu machen, dass dieses Gutachten schon Anfang April vorlag, obwohl die Pandemie gerade erst begonnen hatte. Das würde doch bedeuten, dass dieses Gutachten schon vor der Pandemie in Auftrag gegeben wurde. Wusste da jemand mehr?

Am Donnerstag, den 07.11.2019 legte der Bundestag einen Gesetzesentwurf „zur Regelung des sozialen Entschädigungsrechts“ vor. Darin geht es unter Anderem auch um Menschen, die durch eine Schutzimpfung nach dem Infektionsschutzgesetz eine gesundheitliche Schädigung erfahren haben – im November 2019!

Wie kann man den Schutz von Immobilien erreichen?

Es gibt einige Modelle mit Firmenkonstruktionen oder Stiftungen, die diesen Zustand herbeiführen. Doch diese sind meist sehr aufwändig und entsprechend teuer. Oft sind Schenkungssteuer oder Grunderwerbssteuer bei der Übertragung fällig, was richtig krass ins Geld gehen kann.

Ob ein Lastenausgleich kommen wird, ist natürlich unklar. Dennoch sollte die oben genannte Gesetzesänderung Anlass genug sein, sich auf den Fall der Fälle vorzubereiten und den Schutz von Immobilien in Erwägung ziehen. Wenn wir die Verfahrensweise beim Lastenausgleich nach dem 2. Weltkrieg als Vorlage nehmen, wird deutlich, was passieren könnte. Damals wurden die Immobilien zu 50 Prozent, abzüglich 5.000 DM Freibetrag, abzüglich Schulden belastet. Wer eine Immobilie mit einem Wert von 60.000 DM hatte, wurde dann mit einer Zwangshypothek von 27.500 DM belastet. Hier muss man bedenken, dass damals ein anderes Lohn-Preis-Gefüge existierte.

Ein heutiges normales Einfamilienhaus kostet schnell mal 500.000 bis 600.000 Euro. Die Wertermittlungen für die Immobilien sind dank Zensus und Grundsteuerreform aktenkundig. Bei damaliger Vorgehensweise würde ein lastenfreies Haus mit dem Wert von 500.000 Euro also nach Abzug von (inflationsbereinigt) 50.000 Euro Freibetrag mit einer Zwangshypothek von 225.000 Euro belastet.

Nun könnte man meinen, ein mit einem Kredit belastetes Haus käme besser dabei weg. Weit gefehlt! Auf einer 500.000 Euro-Immobilie mit einer Restschuld von 200.000 Euro, käme trotzdem eine Zwangshypothek von 125.000 Euro im Grundbuch zum Tragen. Dann müsse man zum Kapitaldienst des Darlehens zusätzlich die Zwangshypothek abstottern. Je nach Zinssatz des Darlehens, kann das viel teurer werden als bei unbelasteten Immobilien.

Es wird deutlich, dass ein wirksamer Schutz für einen Bruchteil der drohenden Kosten machbar ist. Wenn Du Dich dafür interessierst, Dein Immobilienvermögen zu schützen, sei Dir mein Kurs empfohlen. Dort findest Du alles über das Thema Schutz von Ersparnissen vor Entwertung und Enteignung und die Möglichkeit, ein fundiertes und kostengünstiges Konzept zum Schutz von Immobilien kennenzulernen.

Bildrechte: Bernd Liebl, Magdeburg

1 Comment

[…] Jeder Immobilienbesitzer sollte sich darüber im Klaren sein, dass man sich nicht vor staatlichen Eingriffen verstecken kann. Wer eine Immobilie besitzt, erbt automatisch auch viele Verpflichtungen und steht außerdem im Fokus von Belastungen. Wer in Abteilung I im Grundbuch als Eigentümer steht, ist automatisch Ziel verschiedenster Angriffsmöglichkeiten und Nachteile bei unliebsamen Überraschungen. […]