Nominalwerte – Nur Schall und Rauch bei der Vermögensbildung

April 30, 2021

Rohstoff Silber – Ein bedeutendes Fundament für die Industrie

Mai 5, 2021

Rückkaufswerttabellen werden mit jedem Versicherungsschein einer Lebens- oder Rentenversicherung gleich zu Vertragsbeginn dem Versicherungsnehmer zugesandt. Diese Rückkaufswerttabelle weist den Betrag aus, der dem Versicherungsnehmer bei vorzeitiger Vertragskündigung ausgezahlt wird. Hier lohnt es sich, einmal nachzurechnen.

Wenn Du einen älteren Lebensversicherungsvertrag mit einer hohen Garantieverzinsung von 4 Prozent oder mehr besitzt, hast Du dann einen rentablen Vertrag? Um diese Frage geht es in diesem Beitrag.

Viele Versicherungsnehmer betrachten ihre Lebensversicherung als eine Art Sparvertrag. Sie zahlen etwas ein und bekommen etwas heraus. Sogar viele Versicherungsvermittler verstehen dieses Produkt so und erklären es entsprechend.

Aber eine Versicherung ist kein Sparvertrag, sie ist eine Wette. Und auch kapitalbildende Verträge sind Wetten. Und diese Wetten besitzen keine Chancengleichheit, denn die Bank (in diesem Fall die Versicherung) gewinnt immer. Was ist damit gemeint?

Die Versicherungsgesellschaft deckt Risiken ab. Bei einer Lebensversicherung besteht das Risiko für die Gesellschaft in einem frühen, vorzeitigen Tod der versicherten Person. In diesem Fall müsste die Gesellschaft wahrscheinlich eine höhere Summe auszahlen, als sie bis zu diesem Zeitpunkt eingenommen hat.

Wie löst die Gesellschaft das Problem? Sie kalkuliert mit einer höheren Sterblichkeitswahrscheinlichkeit, indem sie die Lebenserwartung der Menschen verkürzt. Und entsprechend dieser Lebenserwartung kalkuliert sie die Risikoprämie entsprechend hoch.

Bei einer Rentenversicherung hat die Gesellschaft das Risiko, dass die Versicherten länger leben und damit länger Rente beziehen. Je länger die Versicherten leben, desto wahrscheinlicher ist es, dass die Gesellschaft draufzahlt, wenn sie weiter Rente bezahlen muss, auch wenn das Kapital im Vertrag längst aufgebraucht ist. Also kalkulieren sie die Lebenserwartung entsprechend hoch. Dadurch sinkt die garantierte Rentenleistung, damit das Kapital länger reicht.

So kann es passieren, dass eine Person, die zum gleichen Zeitpunkt bei der gleichen Gesellschaft sowohl eine Lebensversicherung als auch eine Rentenversicherung abschließt, einmal eine statistische Lebenserwartung von 70 und eine statistische Lebenserwartung von 110 Jahren haben kann.

Man kann es drehen, wie man will. Die Versicherung sorgt schon dafür, dass sie nicht zu kurz kommt. Es dürfte keiner weiteren Erklärung bedürfen, dass die Versicherten in beiden Fällen draufzahlen.

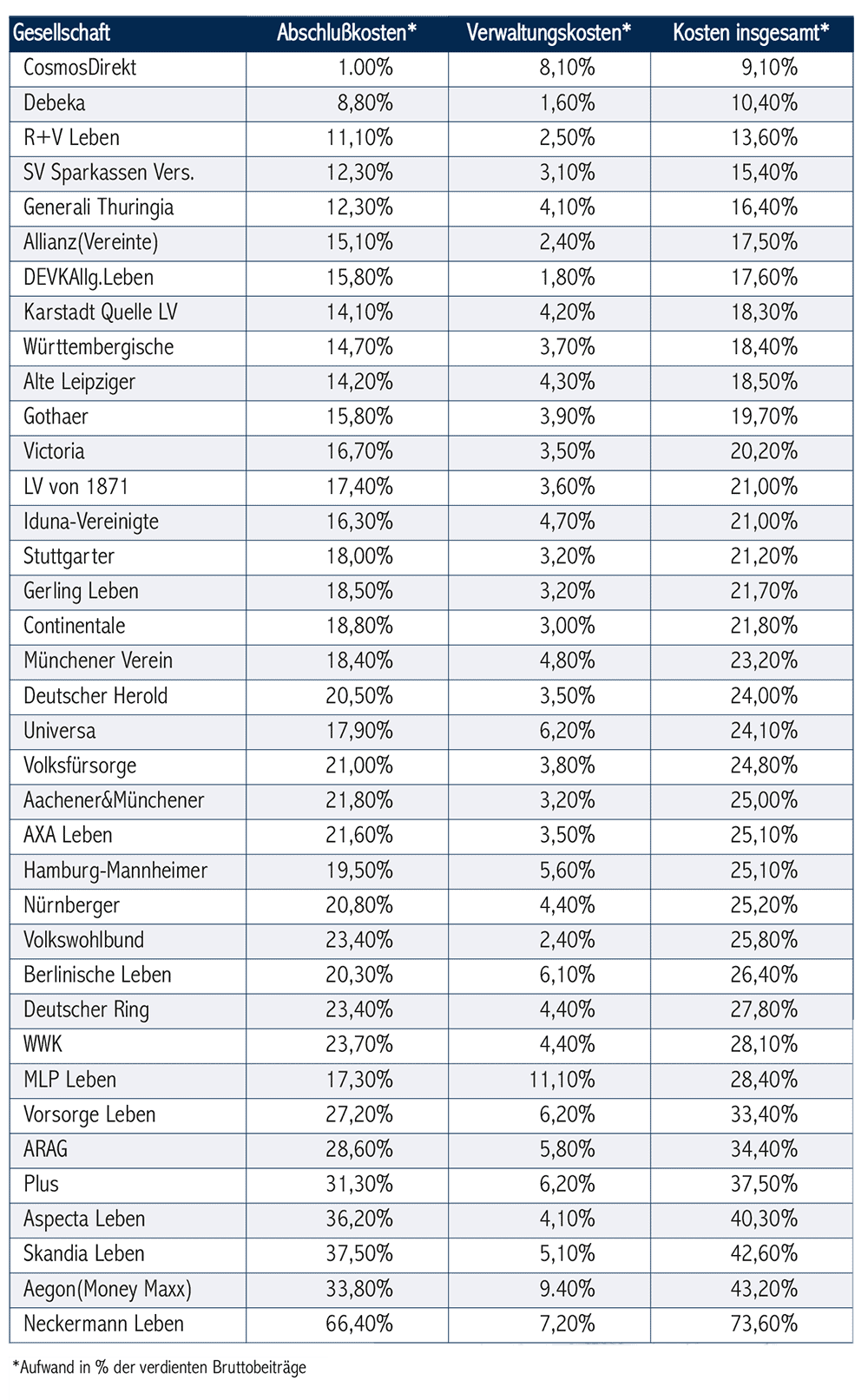

Ein Monatsbeitrag teilt sich in drei Teile auf. Es gibt den Risikoanteil, den Kostenanteil und den Sparanteil. Wo das Geld für den Risikoanteil hinfließt, haben wir gerade behandelt. Der ist nicht gerade gering. Aber auch der Kostenanteil schlägt ordentlich zu Buche. Da es hier um die Bewertung von Altverträgen geht, habe ich Dir eine Kostenquotenübersicht aus dem Jahr 2009 herausgesucht.

Kostenquoten in der Lebensversicherung, Stand 2009 (Quelle Der Freie Berater 04/2009)

Anhand der Übersicht kann man erkennen, dass es enorme Unterschiede bei den Kostenquoten gibt. Das Problem bei alten Verträgen ist die mangelhafte Transparenz, denn die Versicherer wurden erst seit 2018 dazu verdonnert, ihre Kosten offenzulegen. Und offenlegen ist hier relativ zu sehen. Wer einen solchen Vertrag abschließt, wird mit Papier überhäuft. Das ist ein Job, der mehrere Tage in Anspruch nimmt, die vielen Seiten zu lesen geschweige zu verstehen.

Aber man kann die Rentabilität eines solchen Vertrages auch ganz einfach mit dem Taschenrechner prüfen.

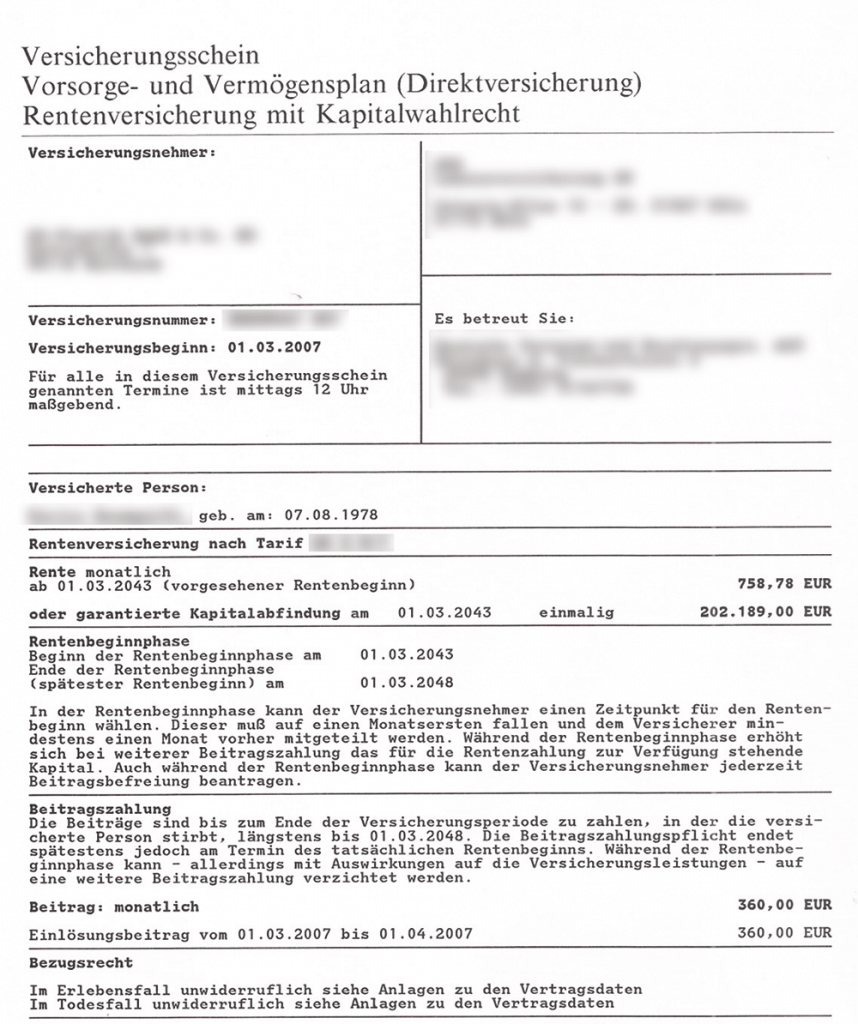

Ich habe hier einen Vertrag für eine Rentenversicherung abgebildet, der im Jahr 2007 angeschlossen wurde. Damals gab es eine Garantieverzinsung von 2,25 Prozent. Zugegeben, das nicht der Hammer aber im Vergleich zu den Zinsen heute noch ganz ordentlich.

|

|

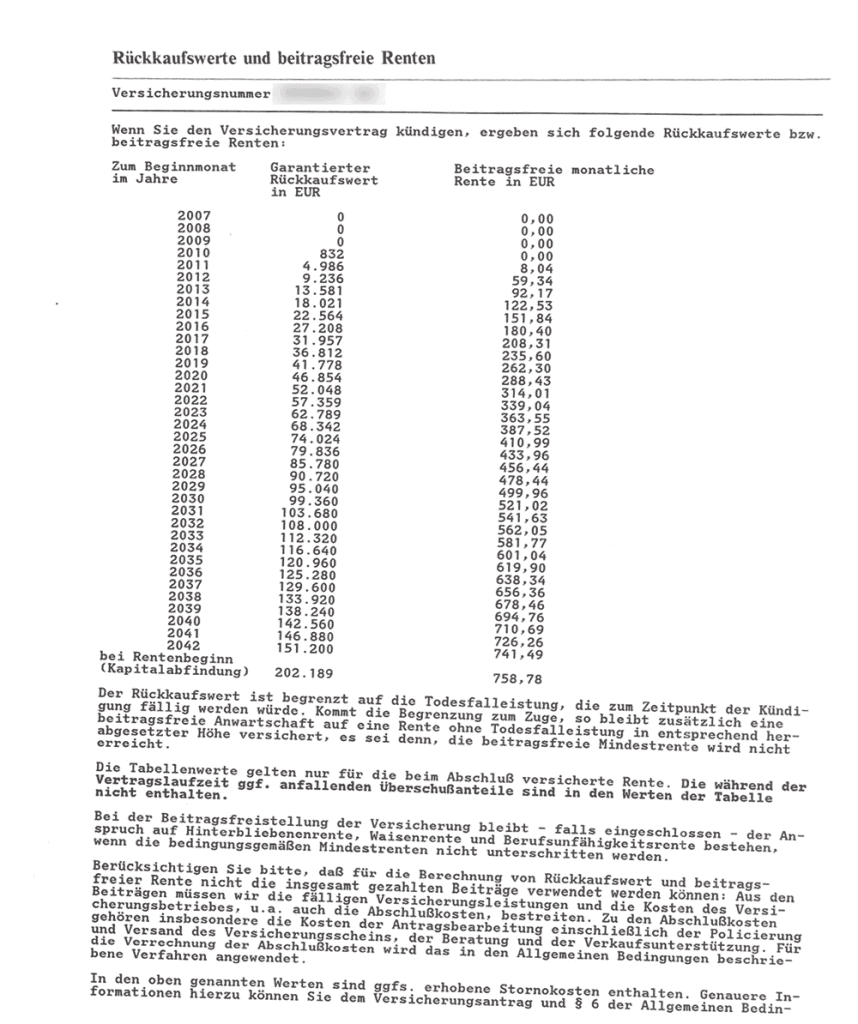

Wenn wir mit dem Taschenrechner ermitteln, wieviel in den Vertrag bis zum Jahr 2042 eingezahlt wurde, kommen wir auf eine höhere Einzahlungssumme als die ausgewiesenen 151.200 Euro bei Rückkauf indiesem Jahr. Nach 35 Jahren bekommt man bei vorzeitiger Kündigung nicht einmal das heraus, was man eingezahlt hat. Die Kapitalabfindung bei Ablauf von 202.189 Euro liegt gerade mal 42.349 Euro über dem bis dahin eingezahlten Beträgen.

Mit einem Zinsrechner können wir die Realverzinsung berechnen. Also wenn 360 Euro über 37 Jahre angespart werden, wie hoch ist dann der Zinssatz bei der Abfindung von 202.189 Euro? Dieser Zinssatz liegt bei 1,229 Prozent. Das ist etwas weniger als die garantierten 2,25 Prozent, nicht wahr?

Doch das Wichtigste kommt erst noch. Die schleichende Inflation von 2007 bis 2043, die an der Kaufkraft des Geldes nagt. Wieviel hat alles in 2007 gekostet? Was kosten die gleichen Sachen heute? Seit damals hatten wir im Schnitt 1,36 Prozent Inflation pro Jahr (wenn man dem statistischen Bundesamt glauben möchte). Das ist schon mal mehr als die gerade ermittelte Realverzinsung. Seit diesem Jahr zieht die Inflation an. Im April hatten wir schon eine Inflationsrate von 2 Prozent (März 1,7 Prozent) und das ist vermutlich noch nicht das Ende der Fahnenstange.

Diese Police hat aber noch weitere 23 Jahre Laufzeit vor sich!

Nun könnte man natürlich argumentieren, dass es sich hier nur um ein Beispiel handelt. Von einem Einzelfall kann man schlecht auf einen Trend schließen. Das stimmt natürlich. Das hier ist ein Einzelfall. Ob aber Deine Police genau so ein Einzelfall ist oder nicht, kannst Du ganz einfach prüfen. Schreibe Deinen Versicherer an und lass Dir den aktuellen Vertragswert geben. Dann rechnest Du aus, wviel Du bisher eingezahlt hast und vergleichst die Summe aller Beiträge mit diesem Vertragswert. Und wenn Du mit dem Unterschied zufrieden bist – Glückwunsch. Wenn nicht, auch Glückwunsch, denn dann hast Du die Möglichkeit, „Deine Karten neu zu mischen“ und zu entscheiden, ob dieser Vertrag für Dich tatsächlich zielführend ist oder ob Du nicht lieber Dein Geld anders investierst – außerhalb von Geldwerten, inflationsgeschützt.

Vielleicht hilft Dir mein kleiner Kurs, eine sinnvolle Entscheidung zu treffen:

Bildrechte: Bernd Liebl, Magdeburg